注文住宅の魅力は、何といっても自由なことです。デザインをはじめ、間取りや設備まで、住まいに好みを思う存分反映することができます。一方で、家族それぞれにこだわりや条件が異なるために、「相場」がわかりにくいことも事実です。

そのため、「どれくらいの金額でどんな家が建てられるのか知りたい」、「何にいくらかかるのかわからない」という人も多いのではないでしょうか。また、「どのように予算を決めればいいの?」と悩む人もいるでしょう。

そこで、この記事では、注文住宅の費用相場について徹底的に解説します。そのほか、以下についても詳しく紹介します。

注文住宅の予算を決める際は、ぜひ参考にしてください。

監修者 齋藤 周一

斉藤商店 / ファイナンシャルプランナー

ファイナンシャルプランナーと知り合いになり、両親の相続を経て、ファイナンシャルプランナーの資格を取得。

ライフプランの一環として、生活者目線で住宅関連に取り組み、顧客満足度の向上を信念とする。

注文住宅の相場は3,932万円〜!土地なし・ありでも変わる費用感を徹底解説

実際に注文住宅を建てた人は、いくらでどれくらいの広さの家を建てているのでしょうか?

土地の購入が必要な【土地なし】、すでに土地を所有している【土地あり】のケースに分けて解説します。

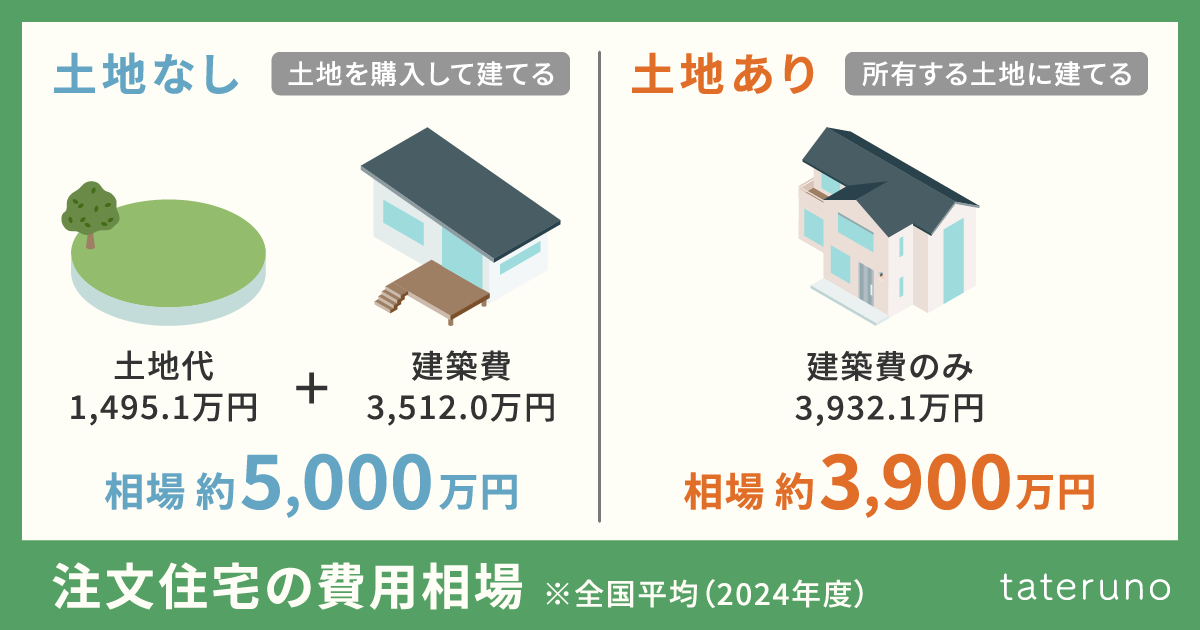

【土地なし】建築費の相場は3,512.0万円

まずは土地を購入する場合の建築費・土地取得費・総額について、「フラット35利用者調査(2024年度)」の全国平均を見てみましょう。

建築費の全国平均

| 建築費 | 3,512.0万円 |

|---|---|

| 住宅面積 | 111.1㎡ |

| 坪単価 | 約104万円 |

土地なしの場合、建築費の全国平均は3,512.0万円、住宅面積は111.1㎡(33.6坪)でした。金額と面積から坪単価を求めると約104万円です。

土地取得費の全国平均

| 土地取得費 | 1,495.1万円 |

|---|---|

| 敷地面積 | 251.2㎡ |

| 坪単価 | 約19万円 |

土地取得費の全国平均は、1,495.1万円でした。敷地面積は251.2㎡(76.0坪)であり、坪単価は約19万円です。

建築費+土地取得費の総額は5,007.1万円

上記のデータから、土地なしで注文住宅を建てる場合の費用相場は5,007.1万円であることがわかります。

ただし、この数値は全国平均であり、実際の費用は建物や土地の価格によって変動します。あくまで予算を設定する際の目安として覚えておくと良いでしょう。

【土地なし|地域別平均】費用相場と住宅面積の一覧

つづいて、地域別の各費用と住宅面積の平均をまとめたものが以下の表です。

| 地域 | 建築費相場 (万円) | 土地取得費 (万円) | 総額 (万円) | 住宅面積 (㎡) |

|---|---|---|---|---|

| 北海道 | 3,820.8 | 1,112.1 | 4,932.9 | 118.8 |

| 東北 | 3,374.9 | 890.9 | 4,265.8 | 110.3 |

| 北関東信越 | 3,673.5 | 933.7 | 4,607.2 | 113.4 |

| 首都圏 | 3,505.6 | 2,285.0 | 5,790.6 | 108.0 |

| 南関東 (首都圏を除く) | 3,617.7 | 953.2 | 4,570.9 | 114.0 |

| 東海 | 3,579.0 | 1,417.1 | 4,996.1 | 112.8 |

| 北陸 | 3,219.7 | 846.0 | 4,065.7 | 110.8 |

| 近畿 | 3,366.7 | 1,826.0 | 5,192.7 | 111.2 |

| 中国 | 3,654.5 | 1,100.4 | 4,754.9 | 115.2 |

| 四国 | 3,320.7 | 949.0 | 4,269.7 | 107.7 |

| 北部九州 | 3,653.1 | 1,209.6 | 4,862.7 | 113.6 |

| 南九州 | 3,412.7 | 949.2 | 4,361.9 | 105.9 |

北海道を除く、各都道府県の分類について

- 東北:青森県、岩手県、宮城県、秋田県、山形県、福島県

- 北関東信越:栃木県、群馬県、新潟県、長野県

- 首都圏:東京都、神奈川県、埼玉県、千葉県

- 南関東(首都圏を除く):茨城県、山梨県、静岡県

- 東海:岐阜県、愛知県、三重県

- 北陸:富山県、石川県、福井県

- 近畿:滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県

- 中国:鳥取県、島根県、岡山県、広島県、山口県

- 四国:徳島県、香川県、愛媛県、高知県

- 北部九州:福岡県、佐賀県、長崎県

- 南九州:熊本県、大分県、宮崎県、鹿児島県、沖縄県

地域ごとに見ると、建築費と土地取得費の差が大きく、建築する場所によって総額が大きく変わることがわかります。

土地なしで注文住宅を建てる場合は、「土地と建物、どちらにお金をかけたいか」をよく考えることが大切です。土地は立地や広さによって価格が変動するため、通勤・通学への影響を考慮しながら、広い範囲で探すと良いでしょう。

【土地あり】建築費の相場は3,932.1万円

次に、すでに土地を所有している場合の建築費について、「フラット35利用者調査(2024年度)」の全国平均を見ていきます。

| 建築費 | 3,932.1万円 |

|---|---|

| 住宅面積 | 118.5㎡ |

| 平均坪単価 | 約109万円 |

土地ありの場合、建築費の相場は3,932.1万円、住宅面積は118.5㎡(35.8坪)で、坪単価は約109万円です。

【土地あり|地域別平均】費用相場と住宅面積の一覧

つづいて、地域別の建築費の平均をまとめたものが以下の表です。

| 地域 | 建築費相場 (万円) | 住宅面積 (㎡) |

|---|---|---|

| 北海道 | 4,155.4 | 124.1 |

| 東北 | 3,585.7 | 120.2 |

| 北関東信越 | 3,809.4 | 116.9 |

| 首都圏 | 4,252.7 | 117.6 |

| 南関東 (首都圏を除く) | 3,821.2 | 118.7 |

| 東海 | 4,016.5 | 120.8 |

| 北陸 | 3,924.5 | 121.9 |

| 近畿 | 4,118.6 | 122.0 |

| 中国 | 4,101.6 | 121.4 |

| 四国 | 3,363.2 | 104.1 |

| 北部九州 | 3,689.6 | 118.9 |

| 南九州 | 3,458.6 | 109.6 |

北海道を除く、各都道府県の分類について

- 東北:青森県、岩手県、宮城県、秋田県、山形県、福島県

- 北関東信越:栃木県、群馬県、新潟県、長野県

- 首都圏:東京都、神奈川県、埼玉県、千葉県

- 南関東(首都圏を除く):茨城県、山梨県、静岡県

- 東海:岐阜県、愛知県、三重県

- 北陸:富山県、石川県、福井県

- 近畿:滋賀県、京都府、大阪府、兵庫県、奈良県、和歌山県

- 中国:鳥取県、島根県、岡山県、広島県、山口県

- 四国:徳島県、香川県、愛媛県、高知県

- 北部九州:福岡県、佐賀県、長崎県

- 南九州:熊本県、大分県、宮崎県、鹿児島県、沖縄県

【土地あり】のケースでは、建築費が家づくりの総額となります。土地なしの場合と比べると、建築費は少し高く、住宅面積もやや広いことがわかります。土地にお金がかからない分、建物へ費用をかける傾向があると言えるでしょう。

【坪数別】注文住宅の費用相場と家の特徴

注文住宅を検討する際、「どれくらいの広さでいくら必要なの?」と気になる人は多いのではないでしょうか。

まずは住宅面積に着目して、30坪・35坪・40坪の坪数別に、住宅の特徴と費用相場を見ていきます。建てたい家の広さから費用感を知りたい方は、ぜひ参考にしてください。

各坪数の費用相場は、フラット35利用者調査(2024年度)の建築費と住宅面積の全国平均から算出した坪単価約109万円を基準としています。ローコスト住宅は、坪単価40~60万円を想定した場合の相場です。

また、世帯人数は、国が定める「居住面積水準」を参考に算出しています。

| 世帯人数別面積 例(㎡) | |||||

| 単身 | 2人 | 3人 | 4人 | ||

| 最低居住面積水準 | 25 | 30【30】 | 40【35】 | 50【45】 | |

| 誘導居住面積 水準 | 都市居住型 | 40 | 55【55】 | 75【65】 | 95【85】 |

| 一般型 | 55 | 75【75】 | 100【87.5】 | 125【112.5】 | |

居住面積水準とは?

住生活の安定の確保と向上の促進に関する目標などを定めた「住生活基本計画(全国計画)」の中で示されている、住宅面積の水準のことです。「最低居住面積水準」と「誘導居住面積水準」が定められています。

- 最低居住面積水準:健康で文化的な住生活の基礎として、必要不可欠な住宅面積の水準です。

単身者は25㎡(約7.5坪)、2人以上の世帯は「10㎡×世帯人数+10㎡」

- 誘導居住面積水準:豊かな住生活の実現の前提として、多様なライフスタイルに対応するために必要と考えられる住宅面積の水準です。集合住宅を想定した〈都市居住型〉と、戸建て住宅を想定した〈一般型〉を設けています。

【都市居住型】単身者は40㎡(約12坪)、2人以上の世帯は「20㎡×世帯人数+15㎡」

【一般型】単身者は55㎡(約16.5坪)、2人以上の世帯は「25㎡×世帯人数+25㎡」

- 2人以上の世帯における世帯人数は、3歳未満は0.25人、3歳以上6歳未満は0.5人、6歳以上10歳未満は0.75人として算定します。ただし、算定された世帯人数が2人に満たない場合は2人とします。

- 参考 国土交通省 住生活基本計画における「水準」について

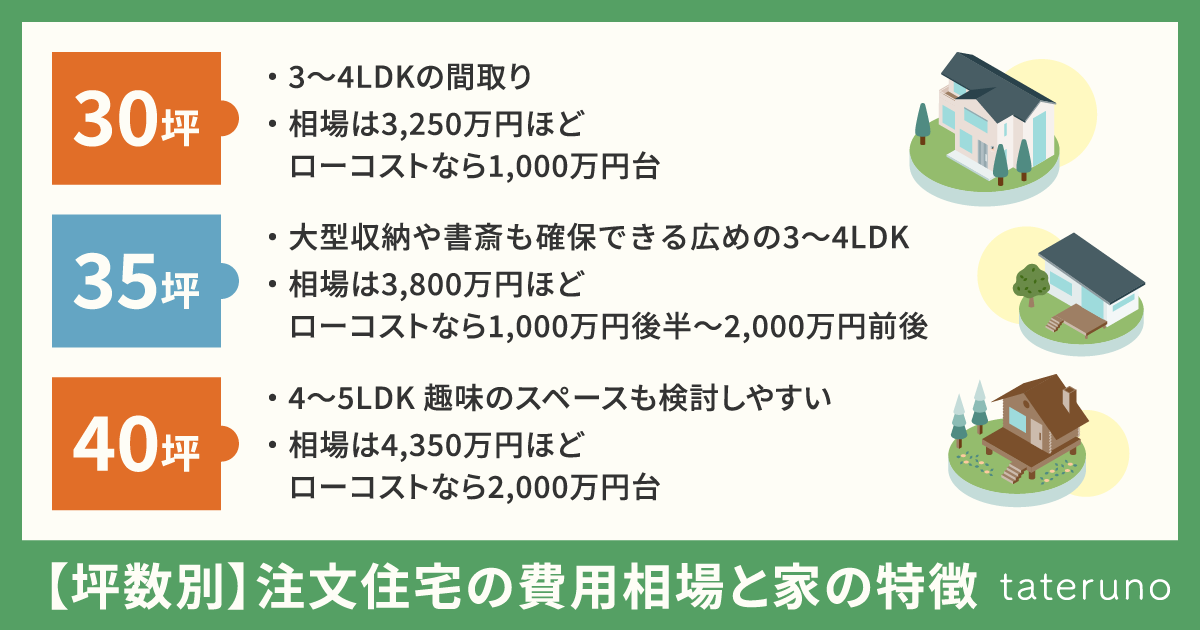

30坪の費用相場は3,250万円!3~4人家族で無駄なく快適に過ごせる注文住宅

延床面積30坪(約99㎡)の場合、3~4LDKの間取りが一般的です。主に3人家族に適した広さですが、間取りを工夫することで4人家族でも十分に暮らすことができるでしょう。費用相場は3,250万円程度、ローコスト住宅であれば1,000万円台で建てることも可能です。

35坪の費用相場は3,800万円!広いリビングや大型収納も可能な広さの注文住宅

延床面積35坪(約116㎡)は、全国平均とほぼ同じ面積です。注文住宅としては一般的な広さと言え、主に4人家族に適しています。間取りは3~4LDKが中心ですが、30坪よりもリビングを広くしたり、大型収納や書斎を確保したりする余裕があります。費用相場は約3,800万円、ローコスト住宅の場合は1,500~2,000万円前後で建てることができるでしょう。

40坪の費用相場は4,350万円!理想を叶えてゆったりと暮らせる注文住宅

延床面積が40坪(約132㎡)あれば、4人家族でもゆとりのある生活が送れるほか、完全分離型の二世帯住宅も可能です。4~5LDKの間取りを中心に、ビルトインガレージや趣味を楽しむための部屋など、生活空間以外のスペースを盛り込んだプランニングも検討しやすくなります。費用相場は約4,350万円、ローコスト住宅では2,000万円台を想定すると良いでしょう。

【価格帯別】建てられる注文住宅の特徴と建築実例

次に、「いくらでどんな家が建てられるの?」と気になっている人に向けて、土地の購入費を除いた建築費の金額別に、どのような家が建てられるのか、その特徴を解説します。

さらに、工務店情報を発信するイエココロのサイト「自慢の注文住宅集めました。」から、価格帯ごとの建築実例も紹介しますので、間取りやデザインなど、ぜひ参考にしてみてください。

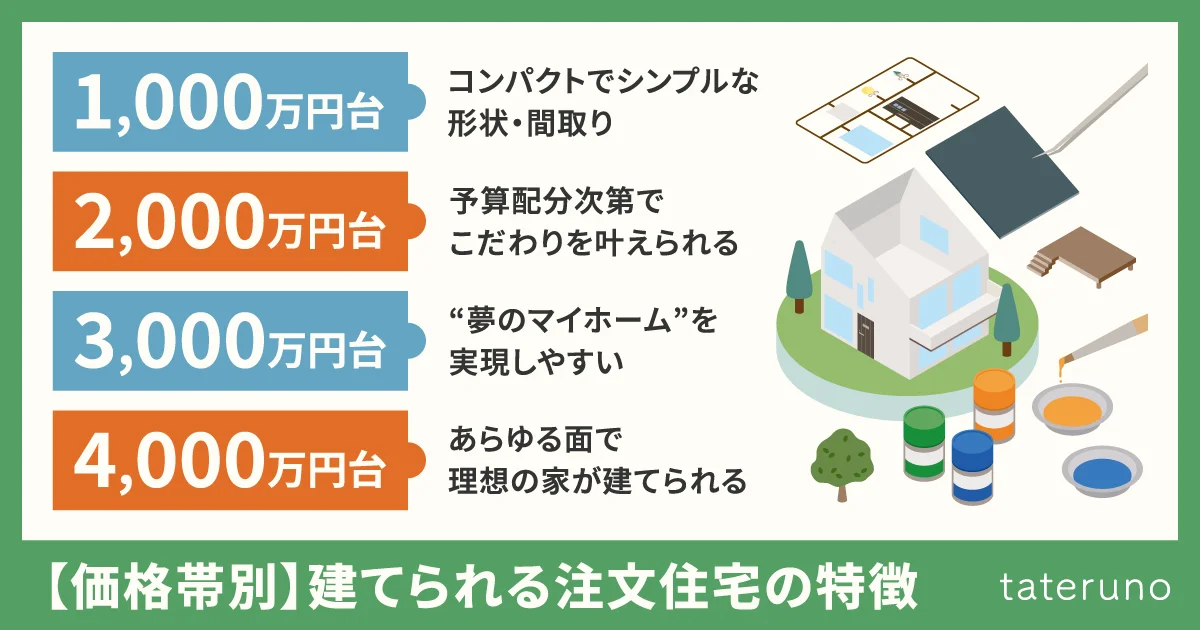

1,000万円台の注文住宅の特徴と実例〈コンパクトでシンプルな形状・間取り〉

| 特徴 | 凹凸(おうとつ)の少ない四角形のシンプルな外観 必要最低限の部屋数を備えた間取り コストの安い片流れ屋根や山型の切妻屋根 必要最低限の機能が付いた住宅設備 |

|---|---|

| 間取り | 2~4LDK |

| 家族構成 | 1~4人 |

| 年収の目安 | 200万円~(変動金利0.5%、返済期間35年で1,500万円借り入れる場合) |

| 建築会社 | ローコストハウスメーカー 中堅ハウスメーカーの規格住宅やセミオーダー住宅 工務店 |

1,000万円台の家は、「ローコスト住宅」と呼ばれる価格帯で、相場よりもかなり低い金額で建てることになります。金額を抑えることを優先した造りのため、無駄を省いたシンプルな一戸建てをイメージするとわかりやすいでしょう。

- 費用を抑えて安く家を建てたい

- 最低限必要な性能、間取り、住宅設備があれば問題ない

- 家づくりに対して、あまりこだわりがない

- 老後の住まいとして、コンパクトな家を建てたい

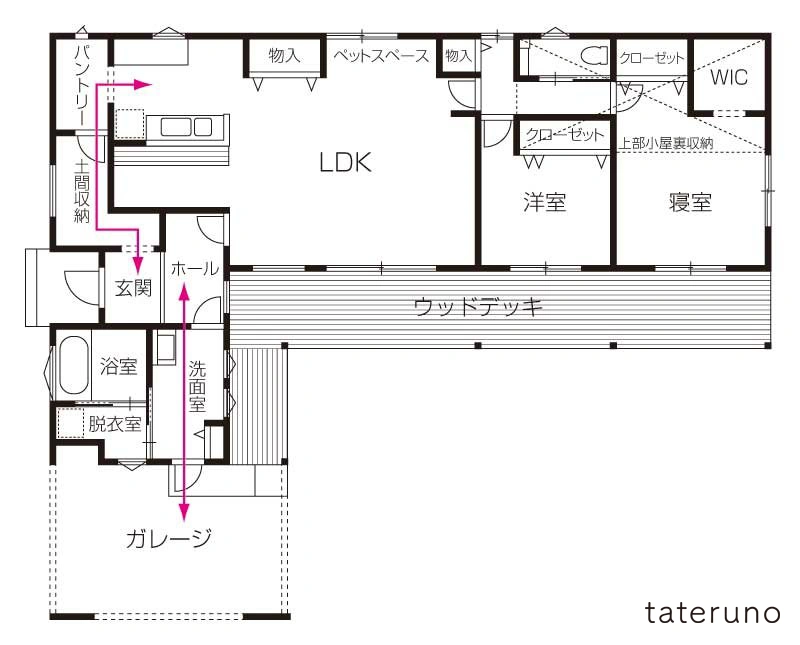

①〈1,500万円以下〉四季折々の景色を愉しむ木の家

城下町を流れる川と緑豊かな庭を借景に取り込んだ住まいです。約22坪の平屋の住まいは、リビング、和室、浴室など家のどこからでも景色が眺められ、四季の移り変わりが身近に感じられます。また、ヒノキの床や梁、杉の天井(和室)、浴室の青森ヒバなど、適材適所に配した木の温もりにも癒やされます。

- 建築費(本体価格)

-

1,500万円以下

- 延床面積

-

73.07㎡(22.1坪)

- 設計・施工

-

髙橋材木店 タカハシホーム/宮城県

- 価格の目安

-

坪70万円~(延床面積30坪の場合)

1,000万円台の注文住宅についてもっと詳しく知りたい方は、下記の記事もあわせてご覧ください。

2,000万円台の注文住宅〈予算配分次第でこだわりを叶えられる〉

| 特徴 | 1,000万円台の家に比べて少し広い面積で建てられる 複雑な形やデザイン性の高い家は難しい 一部のこだわりを実現できる 少し性能を高めた家づくりも可能 |

|---|---|

| 広さ・間取り | 3~5LDK |

| 家族構成 | 3~5人 |

| 年収の目安 | 350万円~(変動金利0.5%、返済期間35年で2,500万円借り入れる場合) |

| 建築会社 | 中堅ハウスメーカー 工務店 大手ハウスメーカーの標準仕様 |

予算が2,000万円台であれば、1,000万円台の家よりも素材や設備のグレードを上げることができます。ただし、全ての希望を叶えるのは難しいため、「性能にこだわる場合はそれ以外のコストを下げる」「外装にお金をかけたい場合は、内装素材のグレードを下げる」など、予算内で調整が必要になります。叶えたいことには優先順位を付けておき、「譲れないこだわり」を明確にしておきましょう。そうすることで、こだわりを一部叶えることができます。

- 快適な家を建てたいが、収入や予算に少し不安がある

- 少しこだわって家づくりをしたい

- こだわりたい部分が明確になっている

- 建物の形はシンプルでも構わない

⑤〈2,000~2,500万円〉花や木々の彩りを室内から楽しめる平屋

敷地の北側に設けたガーデンや大きな桜の木の四季折々の表情を、家からでも楽しめるように緻密な設計が施された住まいです。無垢材を用いたナチュラルな風合いの室内デザインに加え、暮らしやすさに配慮した動線計画も魅力的で、いつでも心地良く、快適に過ごすことができます。

- 建築費(本体価格)

-

2,000~2,500万円

- 延床面積

-

90.05㎡(27.2坪)

- 設計・施工

-

TOCORON(トコロン)/栃木県

- 価格の目安

-

坪85万円~(延床面積35坪の場合)

2,000万円台の注文住宅については、下記の記事で詳しく解説しています。ぜひ、こちらも参考にしてください。

3,000万円台の注文住宅〈“夢のマイホーム”を実現しやすい〉

| 特徴 | 建築費用として平均的な価格帯 趣味や仕事用の部屋を確保できる 省エネ住宅など、性能重視の家づくりも可能 理想の家を実現しやすい |

|---|---|

| 広さ・間取り | 3~6LDK ※二世帯住宅も可能 |

| 家族構成 | 4~6人 |

| 年収の目安 | 450万円~(変動金利0.5%、返済期間35年で3,500万円借り入れる場合) |

| 建築会社 | 中堅ハウスメーカー 工務店 大手ハウスメーカー |

費用の相場と同じ3,000万円台では、デザイン性や素材へのこだわりを含め、大半の希望を実現することができるでしょう。グレードの高い住宅設備を選ぶことはもちろん、趣味や仕事に使う書斎の確保や、高気密・高断熱などの高性能な家づくりも実現しやすくなります。

ただし、「デザインも性能もより良い家に」と欲張りすぎると、予算をオーバーすることもあります。2,000万円台の家と同様に、ある程度はこだわりたい点の優先順位を決めておくと良いでしょう。

- 性能やデザインなど、こだわって家づくりがしたい

- グレードの高い住宅設備が使いたい

- 趣味や仕事用のスペースが欲しい

- 二世帯住宅の建築を考えている

3,000万円以上の建築実例は、後述の「建築費 4,000万円台」の項目で紹介しています。

また、3,000万円台の注文住宅についてもっと詳しく知りたい方は、下記の記事もあわせてご覧ください。

4,000万円台の注文住宅〈あらゆる面で理想の家が建てられる〉

| 特徴 | 相場以上の価格帯で、多くの希望を叶えやすい 自然素材など、高品質な素材を家全体に使用できる グレードの高い住宅設備も設置できる 完全分離の二世帯住宅や店舗併用住宅、3階建て住宅も建築可能 |

|---|---|

| 広さ・間取り | 4~7LDK |

| 家族構成 | 4~7人 |

| 年収の目安 | 600万円~(変動金利0.5%、返済期間35年で4,500万円借り入れる場合) |

| 建築会社 | 中堅ハウスメーカー 工務店 大手ハウスメーカー |

費用の全国平均よりも多い4,000万円の予算があれば、さまざまなこだわりを反映した理想の家が建てられます。デザインや間取りを設計事務所に依頼したり、耐震性や省エネ性の高い高性能住宅を建てたりすることも可能でしょう。

- せっかく建てるなら、すべてにこだわって家づくりがしたい

- 高性能住宅など、将来にわたって資産価値の高い家を建てたい

- 店舗や事務所を兼ねた家を検討している

⑨〈3,000万円以上〉中庭と吹き抜けで家族がつながるガレージハウス

家の中心に中庭を配置することで、「どこにいても家族の気配を感じられるように」という想いと、リモートワークのために「仕事とプライベートを分けたい」という要望を両方叶えた住まいです。吹き抜けのハイサイドライト(高窓)やスリット窓から光が差し込み、常に明るく快適な環境で過ごすことができます。

- 建築費(本体価格)

-

3,000万円以上

- 設計・施工

-

大成住建/群馬県

- 価格の目安

-

坪60万円~(2階建て・延床面積40坪の場合)

4,000万円台の注文住宅については、下記の記事で詳しく紹介しています。ぜひ、あわせて参考にしてください。

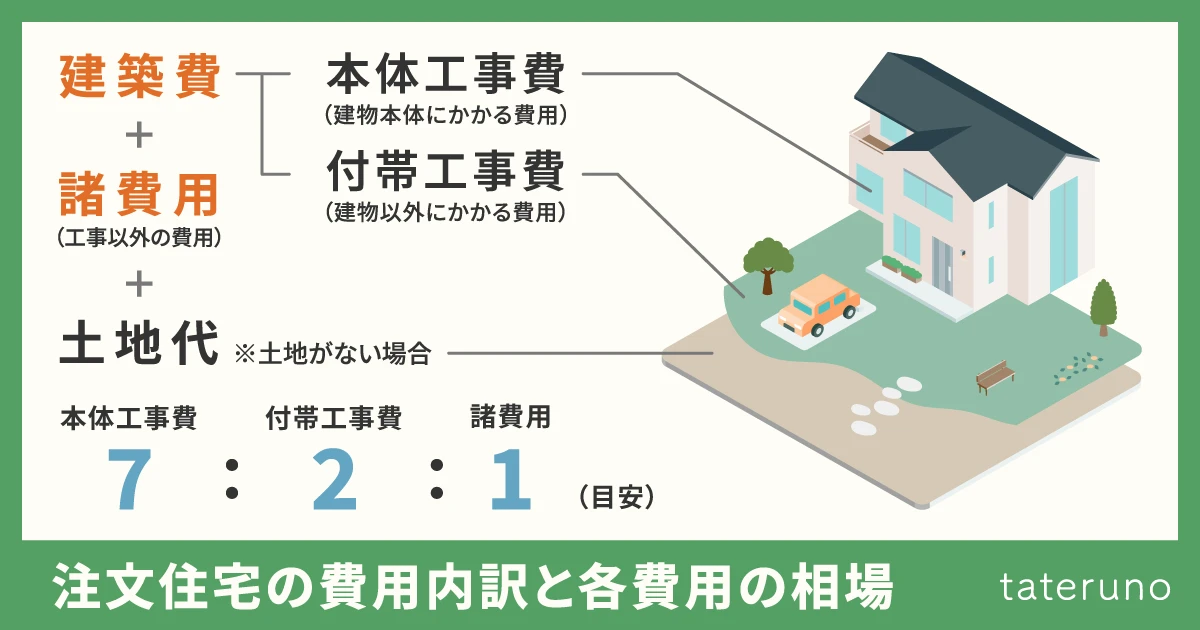

注文住宅の費用内訳と各費用の相場|割合の目安は「7:2:1」

「家づくりに必要なお金」と聞くと、土地と建物にかかる費用を思い浮かべる人が多いかもしれません。しかし、実際には各種手続きの手数料や引っ越し代などの「諸費用」も必要です。ここでは注文住宅の費用の内訳について、詳しく解説します。

土地代

土地を購入する場合、建築費と土地代の割合は「6:4」または「7:3」をイメージしておくと良いと言われています。ただし、相場からも分かるように、土地代の高い首都圏や都市部では、土地の割合が高くなる傾向があります。

すでに土地がある場合、土地代は不要です。しかし、家を建てられるかどうかを調べる地盤調査費や、地盤が弱い場合には地盤改良費などが必要になることがあります。

建築費

注文住宅にかかる費用のなかで、最も大きな割合を占めるのが、家を建てるために必要な「建築費」です。建築費は、大きく「本体工事費」と「付帯工事費」の2つに分けられます。

本体工事費

基礎や構造、外装や内装に関わる工事など、建物本体にかかる費用のことです。建物以外にかかる費用は含まれません。

広告などで目にする注文住宅の「建物本体価格」といった価格や坪単価は、この本体工事費のことを指していると考えて良いでしょう。

付帯工事費

庭や塀、駐車場などの外構工事のほか、配管工事、造成工事など、建物以外にかかる費用です。

付帯工事費は本体価格や坪単価に含まれないことが多く、また家を建てる土地の条件によって金額が大きく変わります。

例えば、高低差のある土地や、道路から離れている土地の場合、水道の引き込み費が高くなります。また、実家を建て直すというケースでは以前の住宅を解体するための「解体工事費」がかかります。建てようとしている土地や条件に合わせ、「何にお金が必要か」をしっかりと把握することが大切です。

諸費用

諸費用とは、土地の購入時にかかる手続き費用のほか、建築工事以外にかかる費用のことです。引っ越し費用や仮住まいの家賃、家具や家電の購入費なども、この諸費用に含まれます。

齋藤 周一

齋藤 周一金融機関などの諸費用向けのローンを利用したり、クレジットカードで支払えたりするものもありますが、基本的には現金で対応することが多いです。頭金とともに、自己資金として事前に用意しておきましょう。

家を建てた後も生活費・住宅ローン・税金など、さまざまな支出があります。そのため、貯蓄をすべて自己資金に充てないようにしましょう。目的に応じて支払い方法を分け、手取り収入の3ヶ月分程度の現金は残しておくことをおすすめします。

諸費用については、別記事で詳しく解説しています。ぜひご覧ください。

本体工事費・付帯工事費・諸費用の割合は「7:2:1」が目安

工事費と諸費用の割合は「本体工事費 約70%」「付帯工事費 約20%」「諸費用 約10%」 が相場と言われています。

土地を購入する人のなかには、建築費を2,000万円台で検討する人もいるでしょう。そこで、2,000~3,500万円までの4つのパターンで各費用の目安をまとめました。

| 費用の内訳 | 2,000万円 | 2,500万円 | 3,000万円 | 3,500万円 |

|---|---|---|---|---|

| 本体工事費 | 1,400万円 | 1,750万円 | 2,100万円 | 2,450万円 |

| 付帯工事費 | 400万円 | 500万円 | 600万円 | 700万円 |

| 諸費用 | 200万円 | 250万円 | 300万円 | 350万円 |

予算を振り分けることで、建物にかけられる金額の目安がわかります。「思ったより少ないな」と感じる人も多いのではないでしょうか。費用の計画を立てる際は総額だけではなく、内訳についても把握しておくことが大切です。そうすることで、予算オーバーを未然に防ぐことができるでしょう。

注文住宅の予算の決め方と費用を抑えるコツ

ここまで注文住宅の相場や費用感について紹介してきましたが、では、どのようにして注文住宅の予算を決めたら良いのでしょうか。ここでは、年収をもとにした予算の考え方を解説します。

また、「予算は決めたけど、できるだけ費用は抑えたい」という方に向けて、費用を抑えるコツも紹介しますので、予算を考える際にぜひ活用してください。

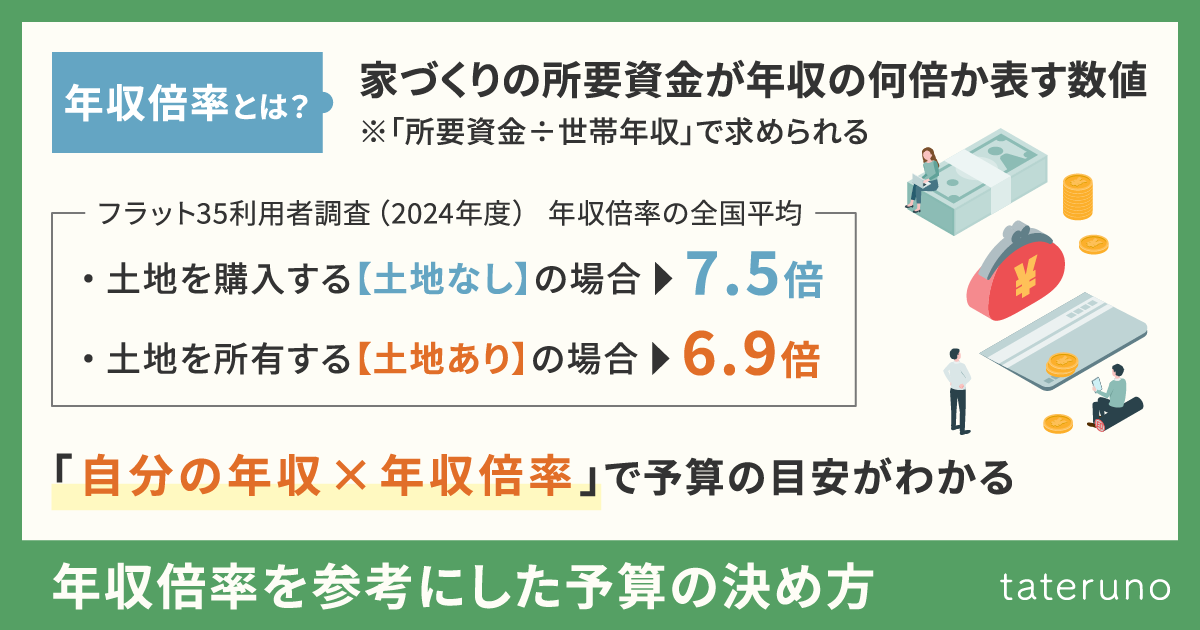

年収倍率を参考にした予算の決め方

予算は、先述の注文住宅の費用相場や建築実例を基準にする以外に、住宅金融支援機構が発表している「年収倍率」を参考にするのも1つの方法です。この年収倍率とは「家づくりの所要資金が年収の何倍か」を数値化したもので、「所要資金÷世帯年収」によって求められます。つまり、自分の年収に年収倍率を掛けることで、予算の目安を知ることができるのです。

フラット35利用者調査(2024年度)における、注文住宅の所要資金の年収倍率(全国平均)は以下の通りです。

- 土地を購入する【土地なし】の場合/7.5倍

- 土地を所有している【土地あり】の場合/6.9倍

例えば、世帯年収が500万円のケースでは、土地を購入する場合は3,800万円、建築費のみであれば3,500万円が予算の目安となります。ただし、地域によって土地の価格が異なるほか、建てる家の条件によって費用も変動します。そのため、家を建てる際に必ずしもこの通りの金額が必要なわけではありません。

あくまで予算を考える最初の基準として、年収の7倍程度と覚えておくのが良いでしょう。

齋藤 周一相場や年収倍率は、予算を考える際の基準になります。しかし、それにとらわれすぎず「家を建てた後にどんな生活がしたいか」を考えながら、家計に影響のない範囲に収めることが大切です。

また、依頼先を選ぶときは、性能やコストなど「何を優先するか」を明確にして、さまざまな会社の話を聞いて自分に合った住宅メーカーを見つけましょう。

注文住宅の費用を抑えるコツ

土地を購入する人や「ローコストで家を建てたい」と考える人はもちろん、物価が高騰する今、多くの人が「できるだけ安く家を建てたい」と考えるのではないでしょうか。ここで、注文住宅の費用を抑えるコツを3つ紹介します。

延床面積を減らす

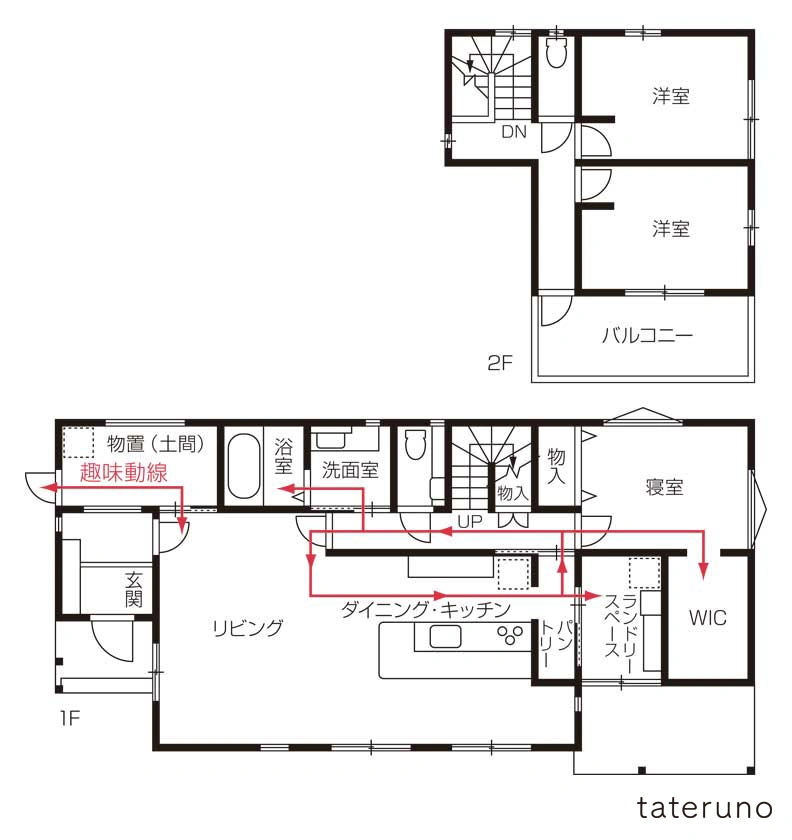

建築費用(本体工事費)は、面積が広くなるほど高くなるため、延床面積を減らすことが、最も効果的で簡単なコストダウンの方法と言えます。ただし、削りすぎると「せっかく注文住宅を建てたのに狭い」と後悔する可能性もあります。部屋の数や大きさ、配置などを見直し、無駄のない間取りをつくることを心がけましょう。

建物の形をシンプルにする

建物が複雑な形になるほど、外壁や屋根、基礎の資材や作業工程が増えてコストも上がります。そのため、凹凸(おうとつ)の少ないシンプルな外観にすると良いでしょう。なかでも、1階と2階をほぼ同じ面積・つくりにした「総2階建て」にすることで、最もコストを抑えることができます。

素材や住宅設備のグレードを下げる

無垢材や漆喰などの自然素材や、最新の住宅設備はとても魅力的です。しかし、素材も設備も10年を経過するとメンテナンスや買い替えが必要になります。目立たない部分はクロスやフローリングを使う、ひとつ前のモデルや標準仕様の住宅設備を取り入れるなど、素材や設備のグレードを下げることも検討すると良いでしょう。

どうしても高品質なものを利用したい場合には、一部に絞り、その他の部分は安く済ませるなど、メリハリを付けることが大切です。

ここで紹介した方法以外にも、コストを削減できるポイントは多くあります。詳しく知りたい方は、下記の記事を参考にすると良いでしょう。

注文住宅の相場や費用に関するQ&A

まとめ

注文住宅の相場は年々上昇していることに加え、建てる地域や家の条件によっても金額が大きく変化します。そのため、相場以下で建てられることもあれば、相場以上の費用が必要になることもあります。

このことから、注文住宅の相場は「予算を考えるための目安」程度に捉えておくのが良いと言えるでしょう。相場にとらわれすぎず、建てた後の生活に影響のない範囲で予算を考えることが大切です。

また、立地や性能、間取りなど、注文住宅で実現したい「こだわり」は、予算を決める前に優先順位を付けておきましょう。「どこでどんな家に住みたいか」を具体的にイメージすると、「土地と建物、どちらにお金をかけるのか」が見えてきます。

この記事を参考に、自分に合った家づくりの費用を見つけてください。

家を建てる費用については、以下の記事でも詳しく解説しています。住宅ローンの組み方も紹介していますので、ぜひあわせてご覧ください。

- 住宅金融支援機構

- 国土交通省「令和5年度住宅市場動向調査」

- 国土交通省「令和6年度 住宅経済関連データ」

- 日本FP協会

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。