注文住宅を建てる時に、予算は非常に大きな要素です。注文住宅は自由度が高く希望によってさまざまなカスタマイズが可能なため、シンプルなローコスト住宅からたくさんのオプションを付けたこだわりの豪邸まで予算に合わせて様々な家の形を実現することができます。

本記事では、「4,000万円」という価格帯に注目し、4,000万円の注文住宅の特徴や購入に必要な年収の目安、土地込み・土地抜きの価格の違いから工務店やハウスメーカーを選ぶ時のポイントまで、実際の事例を交えながらわかりやすく解説します。

これから注文住宅の建築を「4,000万円」の予算で考えている人は、ぜひ本記事を参考に年収の目安や実際に建てられる家のイメージを確認し、理想の家を建てる計画の一助にしてください。

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

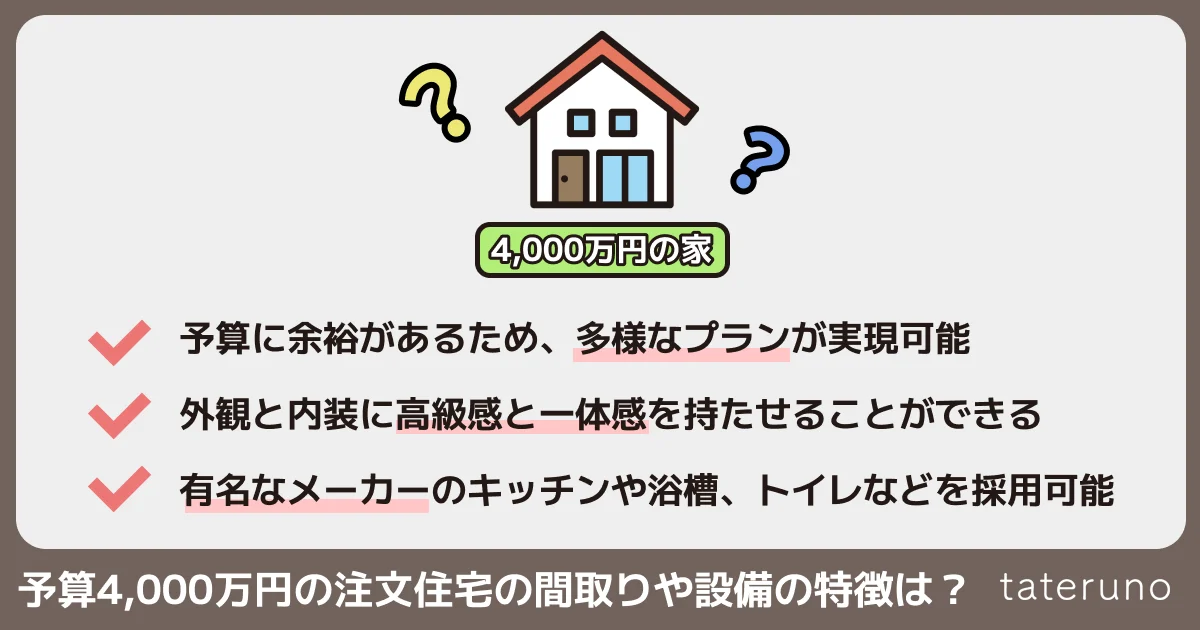

予算4,000万円の注文住宅の間取りや設備の特徴は?

注文住宅は自由度が高いため、予算に応じて様々な設計やデザインが可能です。そのため、同じ注文住宅といっても1,000万円の家と4,000万円の家では外観や内装、間取りや設備に至るまで内容がかなり変わってきます。

本章では、予算が4,000万円の家の場合、どのような特徴があるのかをご紹介します。ぜひ、理想の家のイメージを固める時の参考にしてください。

予算4,000万円の注文住宅の間取りや設備の特徴

予算が4,000万円の注文住宅の間取りや設備の特徴は以下のようになります。

| 間取り | ・3LDKや4LDKが主流 ・吹き抜けのリビングや趣味の書斎、大容量のパントリーなどを取り入れることが可能 |

| 構造 | ・コストや断熱性に優れ細かい間取り変更が容易な木造か、丈夫で耐震性に優れた軽量鉄骨造 |

| 外観 | ・デザインにこだわった複雑な形状が実現可能 ・外壁には見た目だけでなくメンテナンス性に優れた親水機能付きの素材などを採用できる |

| 内装 | ・外観も含めて全体的に統一感のあるデザインをすることが可能 ・輸入素材なども使用できる |

| 設備 | ・有名なメーカーのキッチンや浴槽、トイレなどが使用可能 ・床暖房や全館空調が採用できる ・ZEH(ネット・ゼロ・エネルギー・ハウス)に対応可能 |

そのほか、「夏は涼しく冬は暖かい家」「バリアフリーで住みやすい平屋」「屋上付きで日光浴を楽しめる家」など、それぞれの具体的なこだわりを反映することができます。

予算3,000万円の家と予算4,000万円の家の比較

注文住宅の予算を検討する時、価格帯によってどのような変化があるかも気になるポイントではないでしょうか。以下で、予算が3,000万円の家と4,000万円の家の特徴を比較して、どのような変化があるのか見てみましょう。

| 3,000万円の家 | 4,000万円の家 | |

| 価格帯の特徴 | ・平均的な価格帯で、希望により設備や建築資材のグレードアップも可能 | ・予算に余裕があるため、多様なプランが実現可能 |

| プランの 自由度 | ・それなりに自由度が高いが、予算との兼ね合いを気にする必要があり、調整に時間がかかる | ・予算の制約が少なく、希望をかなえやすい |

| デザインや 間取り | ・好きなデザインや間取りが一部導入可能 | ・凹凸(おうとつ)の多いロの字型やコの字型の家など、複雑なデザインが実現可能 |

| 素材 | ・高級素材と一般的な素材を使い分ける | ・玄関から廊下、LDKまで同じ高級素材を使用し、高級感と一体感を演出できる |

| 設備 | ・高級な設備を一部導入可能 | ・150万円~180万円のシステムバスや100万円のウッドデッキなどが設置可能 |

予算3,000万円の家と予算4,000万円の家の違いにおける大きなポイントは、4,000万円の家は全体を通して高級感と統一感のあるデザインが実現可能になる点です。3,000万円の家でもいくつかの高価格帯の設備の導入は可能ですが、4,000万円の予算であれば家全体を高い等級の設備や素材で統一することが可能になります。

【土地込み】4,000万円の家の間取りと実例5選【写真付き】

注文住宅の予算が4,000万円の場合、実際にどのような家が建てられるのでしょうか?

本記事では、WEBサイト「自慢の注文住宅集めました。」から実際の建築例を写真付きでご紹介します。ぜひ、建築計画の参考にしてください。

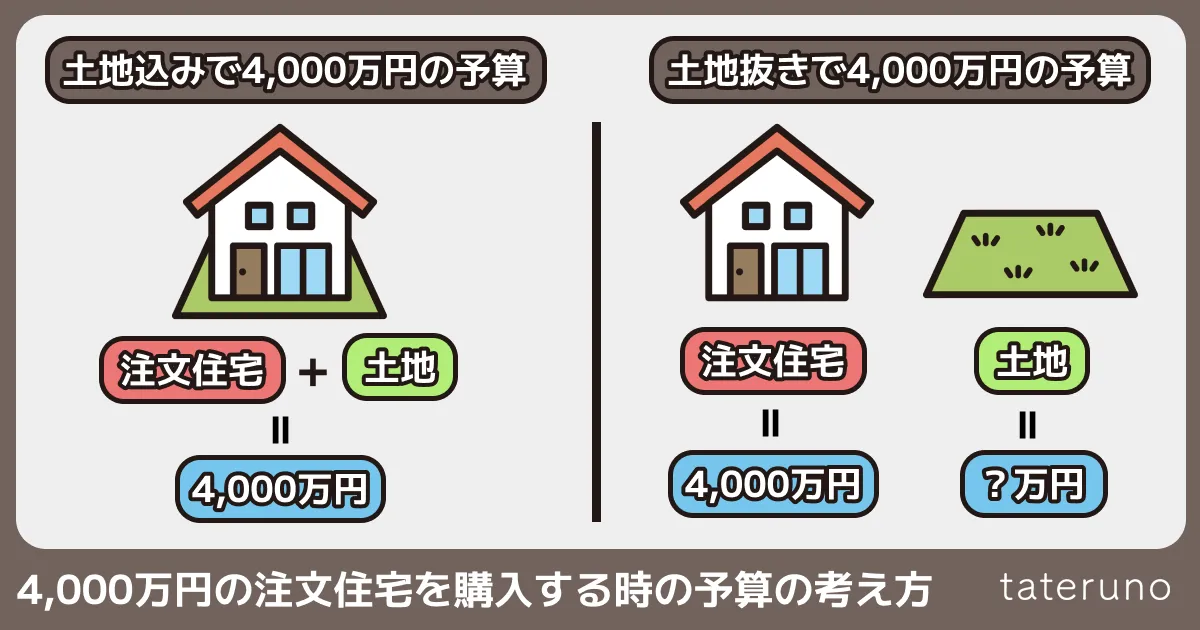

なお、注文住宅で予算が4,000万円の場合、「土地込み」で4,000万円なのか「土地なし」で4,000万円なのかで家本体にかけられる予算は違ってきます。まずは、予算が「土地込み」であると想定し、家本体にかけられる予算が2,000万円前後であると考えた場合の実例を5つ見てみましょう。

【30.20坪】異素材が調和する和モダンな住まい【夫婦2人+子供2人】

自然素材の持つ優しい質感や雰囲気と、無機質でクールな雰囲気のインダストリアルインテリアが調和したおしゃれな住まいです。外観は黒のガルバリウム鋼板に、落ち着いた色合いの木の素材を組み合わせて「和モダン」な印象を作り出しています。

- 建築費(本体価格)

-

1,500〜2,000万円

- 延床面積

-

99.84㎡(30.20坪)

- 設計・施工

-

山一ハウス

【32.5坪】趣味のグランドピアノが気兼ねなく弾ける住まい【夫婦2人】

ツートンカラーで明るさを意識した外観は、アンティーク調の玄関扉や壁面に取り付けたブラケットライトも溶け込み、見る者の心を和ませてくれる優しいデザインになっています。

オーナーの声

オーナーの声担当営業さんは私たちの度重なる要望に親身に耳を傾け続けて、コンセント・玄関照明・電気自動車の充電の位置、どこにどの家電を置くかといった細かな調整にもしっかりと対応してくれたことが、家づくりを依頼した大きな決め手になりましたね。話しやすい環境があったことは私たちにとって本当に心強かったと思います。

- 建築費(本体価格)

-

1,500〜2,000万円

- 延床面積

-

32.5坪

- 設計・施工

-

横尾材木店

【34.5坪】開放感ある広々リビング、家族が自然と集まる平屋【夫婦+子供2人+犬】

グレー系の吹き付けをベースに、質感の違った2種類のサイディングを使用した外観が特徴的な平屋です。外壁材の使い方によって、立体感のあるおしゃれな外観を実現しています。

オーナーの声

オーナーの声「家族が集まるLDKはできる限り大空間にしたい!」という思いと、家事動線は使いやすくまとめたいという理想が想像以上のものになり、とても満足しています。夏も冬も快適に過ごすことができる、思い描いた通りの「理想の暮らし」です。

- 建築費(本体価格)

-

2,000〜2,500万円

- 延床面積

-

114㎡(34.5坪)

- 設計・施工

-

平屋ファクトリー

【37.7坪】個性あふれる北欧スタイルの住まい【夫婦2人+子供2人+犬】

重厚感のあるレンガ調と軽やかなペンキ塗りを組み合わせた外観は、イングランドで最も美しい風景といわれる湖水地方の風景をイメージしています。玄関とキッチンをつなぐ小窓や愛犬用のスペース、リビングの一角に設けられた漆喰壁の書斎など、注文住宅ならではの設計自由度を存分に活かした住まいです。

- 建築費(本体価格)

-

2,000〜2,500万円

- 延床面積

-

124.70㎡(37.7坪)

- 設計・施工

-

CAFE HOUSE

【41.30坪】小上がりやテラスのある高性能な平屋【夫婦2人+子供1人】

切妻屋根の片面を短くした招き屋根と、片方に傾斜した片流れ屋根を組み合わせた、シンプルかつスタイリッシュな外観の住まいです。流行に左右されず、いつまでも飽きのこないデザインにこだわって設計されています。

オーナーの声

オーナーの声担当者の方がいつも熱心に打ち合わせをしてくれて、自分達の意見をしっかり聞いて的確にアドバイスしてくれました。その結果、自分達らしい家づくりが出来たのはもちろん、機能的で住みやすくとても温かい家になりました。

- 建築費(本体価格)

-

2,000〜2,500万円

- 延床面積

-

136.80m²(41.30坪)

- 設計・施工

-

BIRTH HOUSE(バースハウス)

【土地抜き】4,000万円の家の間取りと実例5選【写真付き】

注文住宅の予算が、「土地抜き」で4,000万円であった場合はどのような家が建てられるのでしょうか?前章から引き続き、WEBサイト「自慢の注文住宅集めました。」から3,000万円~4,000万円の実際の建築例を5つ、写真付きでご紹介します。

ガレージや防音室で趣味を満喫、地震や災害にも強い3階建て住宅

目を引く高さの3階建ての住まいですが、木と鉄を組み合わせた梁と緻密な構造計算による「テクノストラクチャー工法」で、地震や災害に強い構造を実現しています。南側に設置されたサンルームは洗濯物を干すという用途以外にも、家族がのんびり寛げる空間として使用することが可能です。

オーナーの声

オーナーの声建築会社選びの大きな決め手は、高い耐震・耐久性が特長の「テクノストラクチャー工法」と、担当者の方の人柄です。形式的な受け答えではなく常に本音で話をしてくれるので親しみやすく、いつもその存在を身近に感じられました。

- 建築費(本体価格)

-

3,000万円以上

- 設計・施工

-

守屋建設 パナソニック・ビルダーズグループ

家の中にいながら緑を楽しめる、中庭で部屋がゆるやかにつながるガレージハウス

主な部屋がすべてガラスに囲まれた半屋外的空間の中庭に面してゆるやかにつながっており、家の中のどこにいても一体感を感じられる住まいです。中庭があることで、家の中にいながら植栽の緑を楽しむことができます。

- 建築費(本体価格)

-

3,000万円以上

- 設計・施工

-

大成住建

夏も冬も快適、家の性能にとことんこだわった長期優良住宅

黒く塗装した杉板張りと真っ白な塗り壁が調和し、長閑な環境に馴染む落ち着いた外観デザインの住まいです。耐震性や断熱性など家の性能にとことんこだわり、家族が安心して暮らせる家になっています。

オーナーの声

オーナーの声真夏でも室内の空気はサラッとして涼しく、雨でも湿気が気になりません。朝晩が冷え込んできても暖房なしで25℃を下回らず、暑さ・寒さでかかる負担も減ったのか、体の調子が良く楽に動けるようになりました。

- 建築費(本体価格)

-

3,000万円以上

- 延床面積

-

32坪

- 設計・施工

-

periwinkle(ペリウィンクル)

約40帖の大空間リビング、回遊動線で家事もしやすい住まい

白とグレーのツートンカラーでスタイリッシュにまとめた、石張りの外観の住まいです。植栽や間接照明など細部までこだわっており、昼と夜で違った表情を楽しむことができます。

オーナーの声

オーナーの声自由度が高い分、迷って大変な面もありましたが、海外製の洗面ボウルやガラスのドアなど、本当に好きなものを取り入れることができました。デザイン面だけでなく家事動線や収納など、機能面でも大満足です。

- 建築費(本体価格)

-

3,000万円以上

- 延床面積

-

221.41㎡(66.98坪)

- 設計・施工

-

アーリーホーム

「非日常感」を形にしたデザイン、生活感を隠したおしゃれな平屋

「普通ではつまらない」という施主の要望に応え、窓を外から目立たないように配置したり、エントランスを石張りにしたりして非日常的な高級感を演出している外観の住まいです。全体は「コの字」型になっており、人目につかない形で中庭が作られています。

- 建築費(本体価格)

-

3,000万円以上

- 設計・施工

-

ZENSYU-HOUSE 善衆建設

4,000万円の注文住宅を購入する時の予算の考え方

4,000万円の注文住宅を購入する時の予算の考え方

注文住宅を建てる時、予算が「土地込み」の金額なのか「土地抜き」の金額なのかによって、資金計画や必要な年収は大きく異なります。

本章では、4,000万円の注文住宅を購入する時の予算の考え方について、土地込みの場合と土地抜きの場合に分けて詳しくご紹介します。

土地込みと土地抜きの違い

土地込みの場合

注文住宅にかける予算が土地込みのものである場合、家にかけられる予算は全体の予算から土地代金を引いたものになります。

しかし土地の代金は、同じ面積であっても立地によってかなりの価格差が生じるものです。そのため、どこの土地を購入するかが非常に重要になってきます。

住宅金融支援機構の2024年度フラット35利用者調査によると、フラット35を利用して土地込みの融資を受けた人の、土地取得費用と住宅建設費用の内訳の平均は以下のようになっています。

| 土地取得費用 | 住宅建設費用 | |

| 全国 | 1,495万円 | 3,512万円 |

| 首都圏 | 2,285万円 | 3,505万円 |

| 近畿圏 | 1,826万円 | 3,366万円 |

| 東海圏 | 1,359万円 | 3,615万円 |

| その他地域 | 985万円 | 3,549万円 |

上記の表から見ても、住宅建設費用は全国的にそこまで大きな差がないのに対し、土地取得費用の平均は数字に大きな開きがあることがわかります。

もう少し細かく、都道府県単位で見てみましょう。以下は国土交通省が発表している令和6年度の都道府県庁所在地の住宅地「平均」価格を一覧にしたものです。並び順は上から価格が高い順です。

元のデータでは1㎡あたりの価格のみ表記されていますが、わかりやすいように1坪あたりの価格も併記して表にしています。1坪あたりの価格は、1㎡あたりの価格×3.306で算出し、小数点以下は四捨五入した数字です。

さらに、そのままでは数字が見づらいため表中では価格の単位を「万円」とし小数点第二以下は四捨五入しています。より正確な数値を知りたい場合は元の資料をご覧ください。

| 都道府県 | 都市名 | 1㎡あたり | 1坪あたり |

|---|---|---|---|

| 東京都 | 東京都23区 | 約70.5万円 | 約232.9万円 |

| 大阪府 | 大阪市 | 約26.5万円 | 約87.6万円 |

| 神奈川県 | 横浜市 | 約24.6万円 | 約81.3万円 |

| 埼玉県 | さいたま市 | 約22.9万円 | 約75.9万円 |

| 京都府 | 京都市 | 約22.8万円 | 約75.3万円 |

| 福岡県 | 福岡市 | 約21.7万円 | 約71.8万円 |

| 愛知県 | 名古屋市 | 約21.3万円 | 約70.4万円 |

| 沖縄県 | 那覇市 | 約19.2万円 | 約63.6万円 |

| 兵庫県 | 神戸市 | 約15.8万円 | 約52.2万円 |

| 広島県 | 広島市 | 約14.5万円 | 約47.8万円 |

| 千葉県 | 千葉市 | 約13.2万円 | 約43.7万円 |

| 宮城県 | 仙台市 | 約12.1万円 | 約40.0万円 |

| 静岡県 | 静岡市 | 約11.5万円 | 約37.9万円 |

| 北海道 | 札幌市 | 約11.1万円 | 約36.6万円 |

| 奈良県 | 奈良市 | 約10.1万円 | 約33.3万円 |

| 愛媛県 | 松山市 | 約9.5万円 | 約31.3万円 |

| 鹿児島県 | 鹿児島市 | 約9.4万円 | 約30.9万円 |

| 石川県 | 金沢市 | 約8.9万円 | 約29.3万円 |

| 滋賀県 | 大津市 | 約7.8万円 | 約25.7万円 |

| 熊本県 | 熊本市 | 約7.6万円 | 約25.2万円 |

| 高知県 | 高知市 | 約7.5万円 | 約24.7万円 |

| 徳島県 | 徳島市 | 約7.3万円 | 約24.2万円 |

| 長崎県 | 長崎市 | 約6.7万円 | 約22.2万円 |

| 岐阜県 | 岐阜市 | 約6.6万円 | 約21.7万円 |

| 岡山県 | 岡山市 | 約6.3万円 | 約20.9万円 |

| 栃木県 | 宇都宮市 | 約6.3万円 | 約20.9万円 |

| 香川県 | 高松市 | 約6.2万円 | 約20.5万円 |

| 大分県 | 大分市 | 約6.1万円 | 約20.0万円 |

| 和歌山県 | 和歌山市 | 約5.9万円 | 約19.5万円 |

| 山形県 | 山形市 | 約5.9万円 | 約19.4万円 |

| 新潟県 | 新潟市 | 約5.8万円 | 約19.0万円 |

| 長野県 | 長野市 | 約5.4万円 | 約17.9万円 |

| 岩手県 | 盛岡市 | 約5.2万円 | 約17.2万円 |

| 福井県 | 福井市 | 約5.2万円 | 約17.1万円 |

| 群馬県 | 前橋市 | 約5.1万円 | 約16.9万円 |

| 島根県 | 松江市 | 約5.0万円 | 約16.5万円 |

| 福島県 | 福島市 | 約5.0万円 | 約16.5万円 |

| 宮崎県 | 宮崎市 | 約4.8万円 | 約16.0万円 |

| 富山県 | 富山市 | 約4.6万円 | 約15.3万円 |

| 佐賀県 | 佐賀市 | 約4.5万円 | 約15.0万円 |

| 山梨県 | 甲府市 | 約4.4万円 | 約14.6万円 |

| 三重県 | 津市 | 約4.1万円 | 約13.6万円 |

| 茨城県 | 水戸市 | 約4.0万円 | 約13.1万円 |

| 鳥取県 | 鳥取市 | 約3.9万円 | 約13.0万円 |

| 山口県 | 山口市 | 約3.7万円 | 約12.2万円 |

| 秋田県 | 秋田市 | 約3.4万円 | 約11.3万円 |

| 青森県 | 青森市 | 約3.4万円 | 約11.1万円 |

表の数字は平均値であり、さらに実際には様々な条件によって売買価格は変動しますから、表に示した都市の土地が必ずこの値段で売っているわけではありません。しかし、価格の参考にはなりますから、この数字を用いて試算してみましょう。

仮に30坪の土地が欲しいと考えた場合、東京都23区では約232.9万円×30坪=約6,987万円です。一方、大阪市では約87.6万円×30坪=約2,628万円、青森市では約11.1万円×30坪=約333万円になります。

| 都市名 | 30坪の土地の購入に必要な費用 |

| 東京都23区 | 約6,987万円 |

| 大阪市 | 約2,628万円 |

| 青森市 | 約333万円 |

このように、同じ坪数の土地を手に入れたい場合でも地域によってかなりの価格差が出てきてしまいます。また、同じ都道府県内であっても都市部か郊外かによって土地価格は大きく異なるため、家を建築する場所によって家にかけられる予算も大きく異なってきます。

立地に非常にこだわりがある場合、広さを最小限にしたとしても、予算がほぼ土地代になってしまうということもあり得ます。このように、注文住宅にかける予算が土地込みの場合は、理想の家を建てるにあたって、土地の選定が非常に重要になるでしょう。

土地抜きの場合

すでに土地を所有しているか、土地の予算は別途存在している場合、4,000万円をすべて家にかけられるということになります。建物に使える予算が増えるため、立地を問わず、豪華な内装や広い間取り、こだわりの設備を実現する余地があるでしょう。

注文住宅の予算を考える時の注意点

予算が土地込み・土地抜きどちらの場合であっても、注文住宅は家本体の購入費の他に「付帯工事費」と「諸費用」がかかることに注意が必要です。

- 付帯工事費

-

付帯工事費は、ガス工事や屋外の給排水工事などの建物以外にかかる工事費のことで、目安の金額は総費用の15~20%です。

- 諸費用

-

諸費用は様々な手続きの時に支払う手数料や税金などが主な内容で、一般的に総費用の5~10%程度が目安の金額になります。

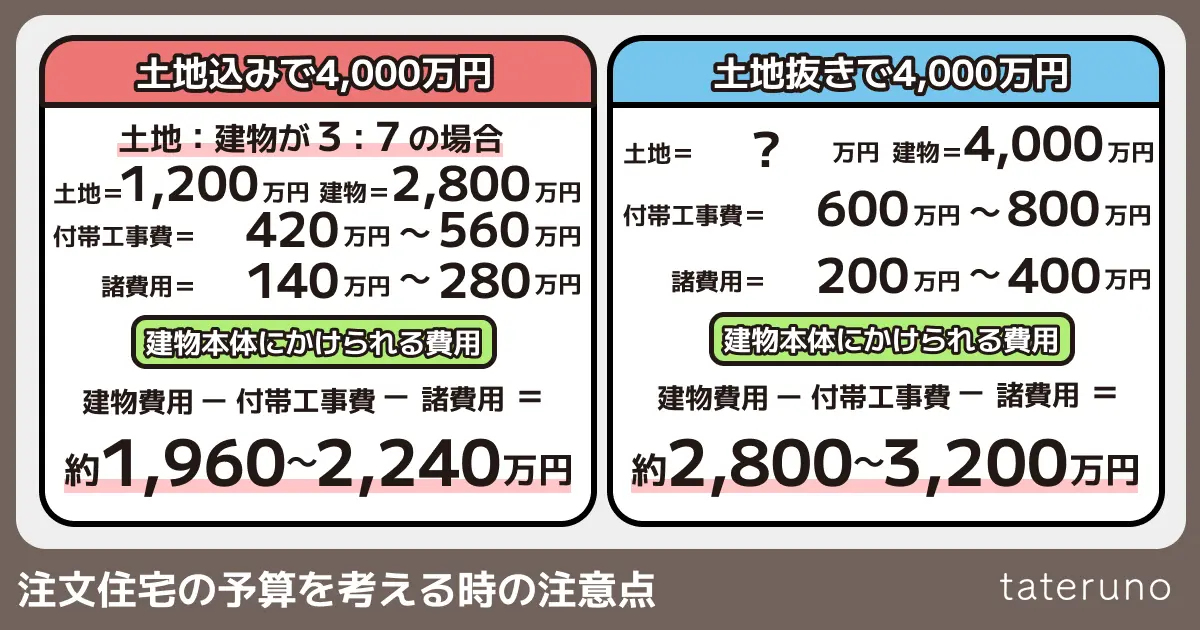

4,000万円の予算が土地込みであった場合を考えてみましょう。一般的に、土地:建物の予算配分は3:7~4:6程度が良いと言われています。

3:7で考えた場合、土地:建物=1,200万円:2,800万円です。この場合付帯工事費は約420~560万円、諸費用は約140~280万円になるので、建物本体にかけられる費用は約1,960~2,240万円になります。

4:6で考えると、土地:建物=1,600万円:2,400万円です。この場合付帯工事費は約360~480万円、諸費用は約120~240万円になるので、建物本体にかけられる費用は約1,680~1,920万円になります。

| 土地と建物の予算比率 | 建物費用 | 建物本体にかけられる費用 |

| 3:7 | 2,800万円 | 約1,960~2,240万円 |

| 4:6 | 2,400万円 | 約1,680~1,920万円 |

また、土地抜きですべて家に使える4,000万円の予算がある場合も考えてみましょう。この場合、付帯工事費が約600~800万円、諸費用が約200~400万円かかることになりますから、建物本体にかけられる費用は約2,800~3,200万円ということになります。

| 建物費用 | 建物本体にかけられる費用 |

| 4,000万円 | 約2,800~3,200万円 |

このように、「建物」に対する予算が4,000万円あるからといって、すべてを「建物本体」に使うことは難しい点は覚えておく必要があるでしょう。

4,000万円の家を買える人の年収の目安はどのくらい?

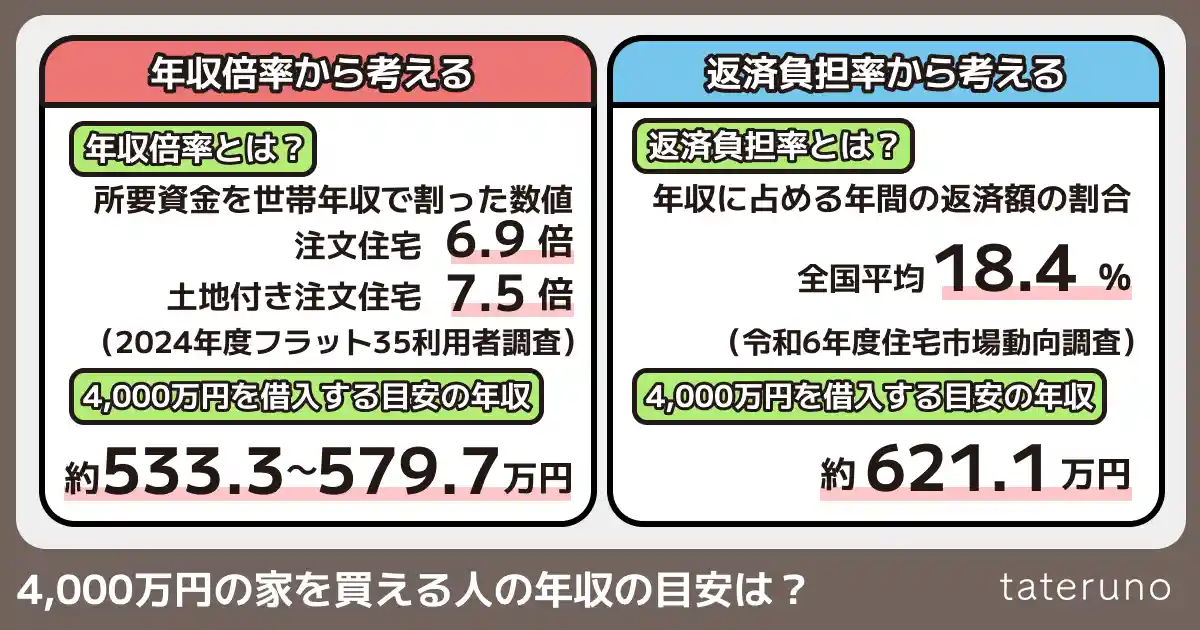

注文住宅の購入にかけられる予算は人によって様々ですが、4,000万円の家を買える人の年収の目安はどのくらいなのでしょうか?本章では、「年収倍率」と「返済負担率」の2つの考え方から4,000万円の家を買える人の年収の目安をご紹介します。

なお、注文住宅の購入を検討する場合、多くの人は貯金のうちの一部を頭金として用意しています。家の購入金額の予算すべてを住宅ローンで借入する人は少ないですが、頭金は人によって異なり試算が難しいため、以下では4,000万円すべてを借入すると考えた時の目安についてご紹介します。

年収倍率から考える4,000万円を借り入れる時の目安の年収

自分の年収から家の購入金額を考える時重要になる考え方が年収倍率です。住宅金融支援機構の「2024年度フラット35利用者調査」では、所要資金を世帯年収で割った数値を年収倍率として公表しています。その中から「注文住宅」と「土地付き注文住宅」の値を抜き出すと以下の通りです。

| 住宅の区分 | 年収倍率 |

| 注文住宅 | 6.9倍 |

| 土地付き注文住宅 | 7.5倍 |

この数字を利用して仮に4,000万円を丸々借り入れると考えると、目安の年収は以下のようになります。

| 年収倍率 | 目安の年収 |

| 6.9倍の場合 | 約579.7万円 |

| 7.5倍の場合 | 約533.3万円 |

フラット35利用者調査を参考にすると、年収倍率から考えた場合の住宅ローンで4,000万円を借り入れる時の目安の年収は、約533.3~579.7万円です。

返済負担率から考える4,000万円を借り入れる時の目安の年収

住宅ローンを借りる時に重要なのは、「いくら借りられるか」ではなく「いくらなら無理せず返済できるか」という点です。無理せず返済できる金額を検討する時は、「返済負担率」の考え方が重要になります。

返済負担率とは、年収に占める年間の返済額の割合を指し、住宅ローンの審査においても指標として用いられます。

一般的に、無理せず返済できる返済負担率の目安は25%以下といわれています。参考として、国土交通省の令和6年度住宅市場動向調査によると年収に対する住宅ローンの返済負担率の全国平均は18.4%です。

| 住宅ローン年間返済額(平均) | 144.8万円 |

| 年収に対する住宅ローンの返済負担率(平均) | 18.4% |

この18.4%という数字を使って試算してみましょう。4,000万円を35年かけて18.4%の返済負担率で返済すると考えた場合、4,000万円÷35年×100÷18.4=約621.1万円です。

住宅市場動向調査を参考にすると、返済負担率から考えた場合の住宅ローンで4,000万円を借り入れる時の目安の年収は、約621.1万円ということになります。

返済負担率は年収と借入金額、返済にあてる期間によって変動します。自分の現在や将来の生活のこともよく考えて返済計画を立てましょう。

4,000万円のローンを35年で返済する時の総額と月々の返済額

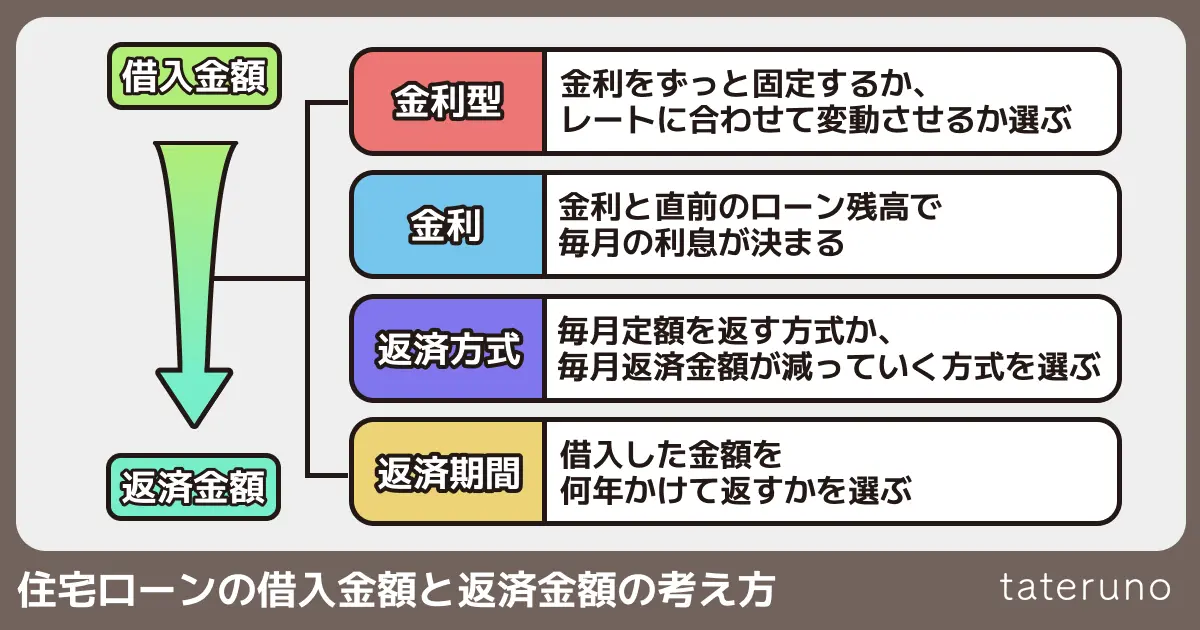

実際に住宅ローンを借りる時は、金利や金利型、返済方式や諸費用など様々な要因が絡んできます。本章では住宅ローンの借入金額と返済金額の考え方について簡単に解説しますので、ぜひ自分に合った住宅ローンを見つけるための参考にしてください。

住宅ローンの利息の考え方

住宅ローンの返済は、借入金額だけでなく住宅ローンごとに設定された金利に応じて利息を支払う必要があります。しかし、なんとなく理屈はわかっていても実際どのように考えてよいのかわからない人も多いのではないでしょうか。

住宅ローンの利息は毎月の支払い時に発生し、現在借りている未返済分の金額、つまり「直前のローン残高」と「月利」に依存します。計算方法は、直前のローン残高×月利です。住宅ローンを借りる時に紹介されている金利は「年利」なので、利息を計算する時の「月利」は年利を12カ月で割った数値を使用します。

例えば、直前のローン残高が4,000万円、金利が年率3%(=0.03)の場合、その月の利息額は4000万円×(0.03/12)=10万円になります。直前のローン残高が3,000万円なら、3000万円×(0.03/12)=7.5万円です。

| 直前のローン残高 | 金利(年率) | その月の利息 |

| 4,000万円 | 3% | 10万円 |

| 3,000万円 | 3% | 7.5万円 |

金利型や返済方式によっても月々の支払金額は変動する

住宅ローンを選ぶ時は、利息の金額が金利に左右されることから、金利が何%であるかという点だけに目が行ってしまうかもしれませんが、「金利型」や「返済方式」の違いにも注意する必要があります。

金利型の違い

住宅ローンの金利型には、大きく分けて「全期間固定金利型」「変動金利型」「固定金利期間選択型」の3つのタイプがあります。

- 全期間固定金利型

-

全期間固定金利型は、借入時点の金利が返済期間中変わらないタイプです。最終的な総返済金額や月々の返済金額も借入時点で確定するため、返済計画が立てやすいですが、金利自体は他の金利型に比べてやや高い傾向にあります。

- 変動金利型

-

変動金利型は、借入期間中一定期間ごとに適用金利が見直されて金利が変動するタイプです。他の金利型と比べて借入時の金利が低いですが、返済計画が立てづらく、金利の変動によって当初の見込みより総返済金額が増える可能性があります。

- 固定金利期間選択型

-

固定金利期間選択型は、借入後一定期間は固定金利を適用し、その期間が終了したら残りの期間を固定金利にするか変動金利にするか選ぶタイプです。将来の見通しから考えて、一定の期間は安定した支払い計画を立て、その後は状況を見て金利を選びたい人に向いています。

返済方式の違い

住宅ローンの返済方式には、「元利均等返済方式」と「元金均等返済方式」の2つの方式があります。

- 元利均等返済方式

-

元利均等返済方式は、「毎月の返済金額」が一定になるように計算された返済方式です。返済金額が一定のため返済計画が立てやすいですが、最終的な総返済金額は元金均等返済方式より高くなります。

- 元金均等返済方式

-

元金均等返済方式は、「毎月の元金の返済金額」が一定になるように計算された返済方式です。返済開始当初からしばらくの間は毎月の返済金額が元利均等返済方式より高いですが、回を追うごとに減っていき、最終的な総返済金額は元利均等返済方式より低く抑えられます。

金利1%の全期間固定金利型ローンを35年で返済する時の月々の返済金額

上記の金利・利息の考え方と金利型・返済方式の違いを踏まえた上で、住宅金融支援機構のシミュレーターを参考に、1,000~4,000万円を35年かけて返済した場合の月々の返済金額と総返済金額を試算してみましょう。

計算がしやすいように、金利型は全期間固定金利型で金利は1%とし、ボーナスでの支払いや諸費用は考えないものとします。

元利均等返済方式の場合

| 借入金額 | 1,000万円 | 2,000万円 | 3,000万円 | 4,000万円 |

| 総返済金額 | 約1,185.6万円 | 約2,371.2万円 | 約3,556.8万円 | 約4,742.4万円 |

| 利息分 | 約185.6万円 | 約371.2万円 | 約556.8万円 | 約742.4万円 |

| 年間の返済額 | 約33.9万円 | 約67.7万円 | 約101.6万円 | 約135.5万円 |

| 月々の返済額 | 約2.8万円 | 約5.6万円 | 約8.5万円 | 約11.3万円 |

元利均等返済方式は月々の支払金額が一定のため、資金計画が立てやすくなっていますが、その分最終的な返済金額は元金均等返済方式より多くなります。

4,000万円の住宅ローンを35年で返済する時の月々の返済額は、金利1%の全期間固定金利型ローンを元利均等返済方式で利用した場合約11.3万円です。

元金均等返済方式の場合

| 借入金額 | 1,000万円 | 2,000万円 | 3,000万円 | 4,000万円 |

| 総返済金額 | 約1,175.4万円 | 約2,350.8万円 | 約3,526.2万円 | 約4,701.6万円 |

| 利息分 | 約175.4万円 | 約350.8万円 | 約526.2万円 | 約701.6万円 |

| 年間の返済額 (1年目) | 約38.4万円 | 約76.9万円 | 約115.3万円 | 約153.8万円 |

| 月々の返済額 (初月) | 約3.2万円 | 約6.4万円 | 約9.6万円 | 約12.9万円 |

| 月々の返済額 (最終月) | 約2.4万円 | 約4.8万円 | 約7.2万円 | 約9.5万円 |

元金均等返済方式では、1年目の返済金額が元利均等返済方式より多くなりますが、返済が進むにつれて月々の支払金額は減っていき、最終的な返済金額は元利均等返済方式より少なくなります。

4,000万円の住宅ローンを35年で返済する時の月々の返済額は、金利1%の全期間固定金利型ローンを元金均等返済方式で利用した場合初月が約12.9万円、最終月が約9.5万円です。

住宅ローンごとに異なる諸費用も支払う必要がある

上記で紹介した内容は商品としての住宅ローン本体のみに関する支払いの考え方ですが、住宅ローンを借りる時にはこれに加えて「諸費用」を支払う必要があります。

諸費用には様々な項目が含まれており、契約の手続きに必要な「印紙税」「登録免許税」などの税金はどの金融機関で契約しても変わりませんが、「融資手数料」「ローン保証料」などは金融機関が金額や支払い方法に独自の設定をしています。

以下で諸費用の内容と支払方法の一例を紹介しますので、参考にしてください。

住宅ローンの契約にかかる諸費用の例

- 融資(事務)手数料

-

融資手数料は住宅ローンを借りる時に金融機関に対して支払う手数料で、金融機関ごとに金額は異なります。

融資額に左右されない「定額」の場合と、融資額の2.2%程度を目安とする「定率」の場合があり、後者の場合は借入金額が多くなればなるほど比例して高額になりますので注意が必要です。

- ローン保証料

-

ローン保証料は、住宅ローンの返済が困難になった場合に備えて、連帯保証人の代わりに保証会社に保証を依頼するために支払う費用です。融資手数料が定額の場合はほぼ必須ですが、定率の場合は不要としている金融機関も多くなっています。

金額や支払い方法は保証会社によって異なり、分割・一括で支払う場合の他、金利に上乗せして支払う場合もあります。

- 団体信用生命保険料

-

団体信用生命保険は、返済の途中で加入者が死亡または高度障害状態になった場合に、住宅ローンの残額を返済してくれる保険です。多くの場合、住宅ローンを借りる場合は加入が必須となっています。

保険料は保険会社や保証内容により異なりますが、支払いは金利に上乗せして支払う形がほとんどです。

- 印紙税(ローン契約)

-

住宅ローンの契約書を作成するときに必要な印紙税です。印紙税は借入金額によって異なり、1,000万円超5,000万円以下は2万円になります。

- 登録免許税(抵当権設定)

-

住宅ローンを契約するにあたり、住宅を担保とする抵当権を設定するための手続きに必要な税金です。金額は借入金額の0.4%が原則ですが、一定の条件を満たすと0.1%に減額されます。

- 司法書士報酬

-

抵当権設定のための手続きを代行してもらう司法書士への報酬です。金額は司法書士により異なりますが、5~10万円程度が目安になります。

諸費用は細かい金額に見えますが、選ぶ住宅ローンによって数十万円以上の差がつくこともある費用です。住宅ローンを選ぶ時には金利や返済方式だけでなく、諸費用の内容にも目を向ける必要があります。

住宅ローンは種類によって返済金額のみならず何かあった時の保証の内容なども様々に変わってきますので、自分に合った住宅ローンは何なのか契約する前にしっかり検討しましょう。

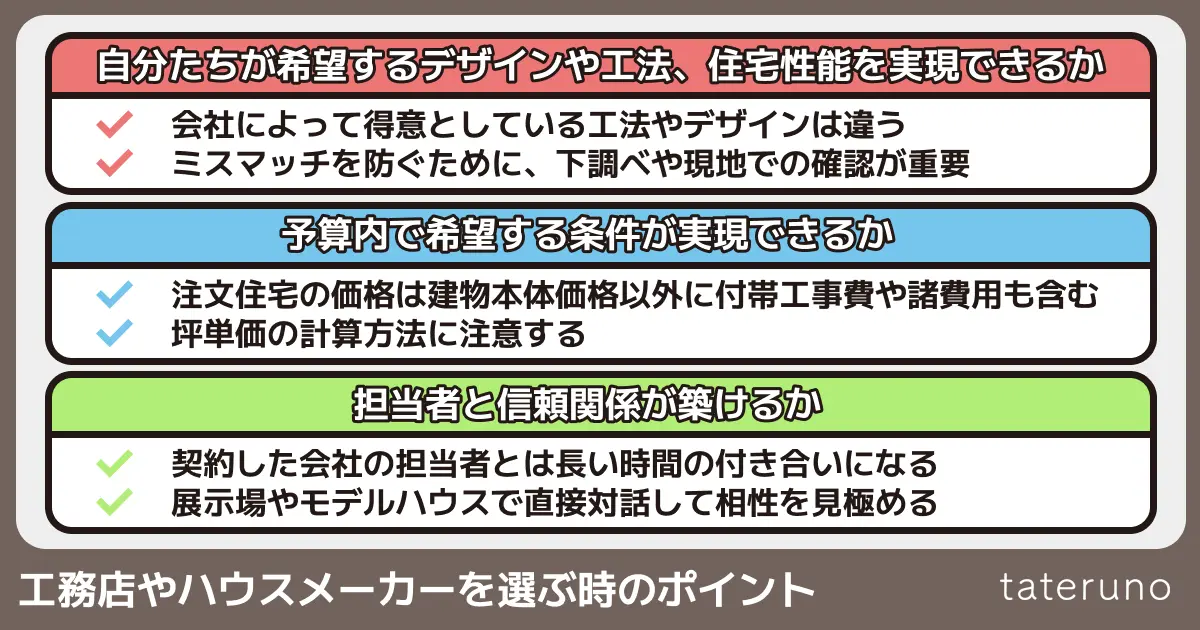

工務店やハウスメーカーを選ぶ時のポイント

理想の家を実現するためには、自分たちに合った建築会社を選ぶことも重要です。工務店やハウスメーカーを選ぶ時は、以下の3つのポイントを意識しましょう。

自分たちが希望するデザインや工法、住宅性能を実現できるか

工務店やハウスメーカーは、会社によって得意としている工法やデザインが違います。理想の家を実現する上で、自分たちが希望する工法やデザイン、住宅性能を実現できる会社を選ぶことは重要なポイントです。

素朴なデザインにしたいという希望があるのに都会的で洗練されたデザインを得意とする会社に依頼したり、木造を希望しているのに鉄骨造が得意な会社に依頼したりすると、理想の家の実現から遠のいてしまう可能性があります。

こういったミスマッチを防ぐためには、ホームページやカタログで過去の施工事例や得意とするデザイン・工法を下調べし、モデルルームや展示場で実物を確認することが重要になります。

予算内で希望する条件が実現できるか

建物の価格は本体価格だけでなく付帯工事費と諸費用が含まれる

注文住宅の建物の価格には、単純な本体価格だけでなく付帯工事費と諸費用が含まれています。

| 建物本体価格 | ・建物本体の価格 ・目安の金額は総費用の70%程度 |

| 付帯工事費 | ・ガス工事や屋外の給排水工事などの工事費 ・目安の金額は総費用の15~20% |

| 諸費用 | ・様々な手続きの時に支払う手数料や税金 ・目安の金額は総費用の5~10%程度 |

注文住宅を建てる時には様々な工事が行われますが、どこまでを本体価格に含め、どこまでを付帯工事費やオプション扱いにするかといった区分けに明確な定義が存在しません。

本体価格だけを見て安いと思っても、全体で考えると他と変わらない場合もありますから、見積もりをチェックする時は一つ一つの項目をしっかりと確認しましょう。

坪単価は計算方法に注意する

工務店やハウスメーカーを選ぶ時、基準としてよく用いられるのが「坪単価」です。坪単価は「1坪あたりの建築費」のことで、一般的には建物本体価格を延床面積で割って計算します。坪単価がわかれば、その会社で建てた時の建物の本体価格を推測することが可能です。

ある会社の坪単価が80万円で、建築予定の建物の延床面積が30坪だった場合を考えてみましょう。坪単価と延床面積をかけて計算すると、この会社で建築した場合は建物本体価格が80万円×30坪=2,400万円程度になるだろうと予測できます。

しかし、注文住宅の価格には建物本体価格以外に付帯工事費や諸費用も含まれるため、坪単価だけで総額の見積もりがわかるわけではありません。

また、会社によっては坪単価を「延床面積」ではなく「施工面積」で計算している場合があります。延床面積と施工面積の違いは以下の通りです。

| 延床面積 | 施工面積 | |

| 定義 | 建築基準法に基づいて建物の各階の床面積を合計したもの | 決まった定義はない |

| バルコニーや ポーチ | 含まない | 含むことが多い |

延床面積に含まないものも含むため、施工面積は延床面積よりも数字が大きくなることが多いです。坪単価を計算する時、建物本体価格を割る数字が大きいほど坪単価は安く見えるため、坪単価の計算方法は必ず確認しておきましょう。

担当者と信頼関係が築けるか

注文住宅を建築する上で、契約した会社の担当者とは長い時間の付き合いになります。担当者の能力や相性を見極めるために、以下の3つのポイントをチェックしましょう。

| 知識 | ・こちらが質問した時に的確に答えてくれるか ・専門資格を持っているか |

| 提案力 | ・実績が豊富で、過去の事例に基づいた提案をしてくれるか ・こちらの希望条件をしっかりと理解し、無理のない計画に落とし込んでくれるか |

| 人柄 | ・話を決めつけず、親身になって対応してくれるか ・建築計画において、良い面だけでなく悪い面もきちんと説明してくれるか ・契約を急かしたりしないか |

担当者と信頼関係が築けているかどうかで注文住宅の満足度は大きく変わってきますから、展示場やモデルハウスで直接対話し、会社の雰囲気や担当者の人柄を確認し、相性を見極めましょう。

4,000万円の注文住宅で後悔しないために、予算配分をしっかり検討しよう

注文住宅を建てる時の予算は、土地込みで考えるか土地抜きで考えるかで大きく変わってきます。

4,000万円が土地抜きの予算である場合、一般的なデザインや設備の要望などは大抵叶えられることが多いです。一方、土地込みの予算である場合、自分たちが理想の家に求めているものの優先順位をよく考え、土地と住宅の予算を上手に配分する必要があるでしょう。

ぜひ、本記事で紹介した年収の目安や実例、費用内訳を参考にして、自分に合った家づくりの計画をスタートさせてください。

- 国土交通省「令和6年度住宅市場動向調査」

- 国土交通省「地価公示」

- 住宅金融支援機構「2024年度フラット35利用者調査」

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。