家を買うときには、家や土地の費用のほか、さまざまな税金がかかります。そして、買った後にも毎年発生する税金があります。「予定外の出費でお金が足りなくなった」「お得になることを知らずに損をした」ということにならないためにも、税金は購入前にしっかり把握しておくことが大切です。

この記事では、家の購入時にかかる税金や購入後にかかる税金を詳しく解説します。さらに、住宅ローン減税をはじめとする、家を買うときに受けられる優遇措置や補助金についても解説します。

また、税金や制度の利用に関する注意点を、ファイナンシャルプランナーの齋藤周一さんに教えていただきます。

監修者 齋藤 周一

斉藤商店 / ファイナンシャルプランナー

ファイナンシャルプランナーと知り合いになり、両親の相続を経て、ファイナンシャルプランナーの資格を取得。

ライフプランの一環として、生活者目線で住宅関連に取り組み、顧客満足度の向上を信念とする。

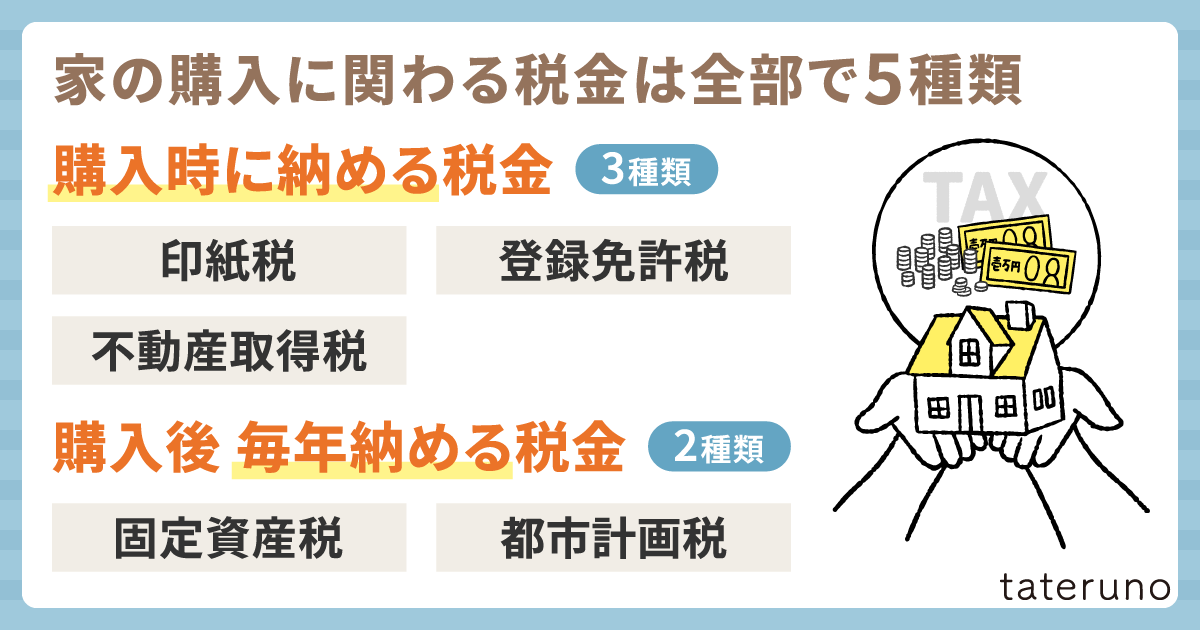

家の購入に関わる税金は全部で5種類

家にかかる税金には「買うときにだけかかる税金」と、家を買ったあとに「毎年かかる税金」があります。

主な税金は5種類です。今回は、新築住宅を購入・建築する場合について、それぞれ詳しく解説していきます。

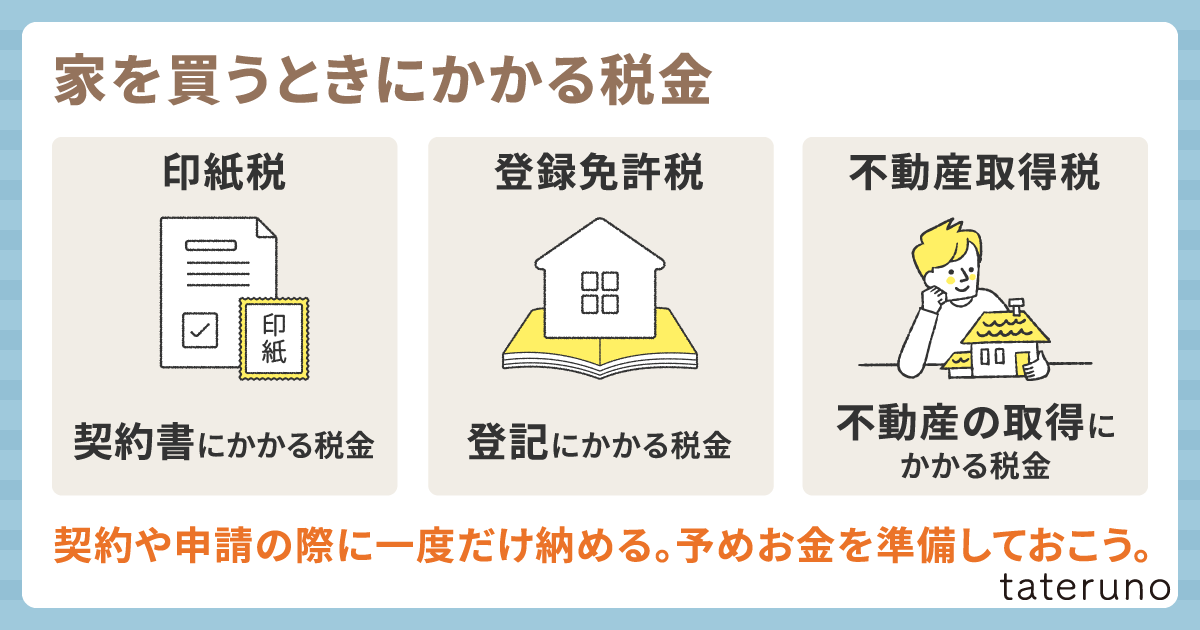

家を買うときにかかる税金3種【印紙税・登録免許税・不動産取得税】

まずは、家の購入時・建築時にかかる「印紙税」、「登録免許税」、「不動産取得税」の3種類について見ていきましょう。

購入時にかかる税金は、契約時や申請をする際などに一度だけ納める税金です。その場で支払う必要があるため、予めお金を準備しておきましょう。

印紙税

印紙税とは、家を買うときの売買契約や建てるときの工事請負契約、そして住宅ローンの契約を結ぶ際に必要な契約書にかかる税金のことです。該当する金額の「収入印紙」を購入し、各契約書に貼り付けることで納税します。契約と契約金額別の納税額は以下の通りです。

不動産売買契約書・建設工事請負契約書の税額一覧

| 契約金額 | 本来の税額 | 軽減後の税額 | 軽減の条件 |

|---|---|---|---|

| 500万円を超え1千万円以下 | 1万円 | 5千円 | 2027年(令和9年) 3月31日まで |

| 1千万円を超え5千万円以下 | 2万円 | 1万円 | |

| 5千万円を超え1億円以下 | 6万円 | 3万円 |

売買契約と工事請負契約の場合、2027年(令和9年)3月31日までに作成された契約書について軽減税率が適用されます。

金銭消費貸借契約書(ローン契約)の税額一覧

また、住宅ローンの契約時に納める印紙税額は以下の通りです。住宅ローンの契約書は軽減措置の対象ではないため、注意しましょう。

| 契約金額 | 印紙税額 |

|---|---|

| 500万円を超え1千万円以下 | 1万円 |

| 1千万円を超え5千万円以下 | 2万円 |

| 5千万円を超え1億円以下 | 6万円 |

登録免許税

土地や建物を購入する際は、「不動産の所有者であること」を示すために、購入した人の所有権を登記します。また、住宅ローンを借りるときにも、抵当権を設定するための登記が必要となります。これらの登記手続きをする際に納めるのが、登録免許税です。

なお、登記の手続きは司法書士が代行するケースが多く、登録免許税の金額は司法書士への報酬に含まれていることがほとんどです。ただし、依頼先によって報酬額は異なるため、複数の見積もりを取って比較すると良いでしょう。

【土地・建物の登記】土地・建物の評価額(固定資産税評価額)×税率

【抵当権設定の登記】住宅ローンの借入額×税率

固定資産税評価額とは、固定資産(土地や家屋)の価値を評価した額のことです。「固定資産評価基準」に基づき、各市町村(東京23区の場合は都)が決定します。なお、3年に一度「評価替え」が行われ、金額が見直されます。固定資産税の基準となるほか、登録免許税・不動産取得税・都市計画税の算出にも利用されます。

【土地】通常は公示地価※の70%程度です。ただし、形や面積、場所、道路の接し方で変化します。

【建物】新築時は購入価格(または請負工事金額)の60%程度です。家の構造や規模によって異なり、建築年数が経過すると評価額は低下します。

公示価格とは

地価公示法に則り、国や都道府県が決めている土地の価格のことです。毎年1月1日時点の価格が定められ、同じ年の3月に国土交通省から発表されます。また、不動産会社などで実際に取引される価格は「実勢価格」と呼ばれ、公示価格の1.1~1.2倍が目安とされています。

登録免許税の税率一覧

| 登記の種類 | 本則税率 | 軽減税率 | 軽減の条件 |

|---|---|---|---|

| 所有権移転登記 (土地) | 2.0% | 1.5% | 2029年(令和11年) 3月31日まで |

| 住宅用家屋所有権 保存登記(新築) | 0.4% | 0.15% ※長期優良住宅・認定低炭素住宅は0.1% | 床面積50㎡以上 2027年(令和9年) 3月31日まで |

| 抵当権設定登記 (住宅ローン) | 0.4% | 0.1% |

住宅の床面積が50㎡以上の場合に軽減税率が適用されますが、ここでは登記簿上の床面積で判断されます。

マンションの場合、専有面積と登記簿面積の計算方法が異なるため、広告などに記載される面積よりも若干小さくなります。専有面積が50㎡より少しだけ広いという場合は、登記簿上も50㎡以上か確認すると良いでしょう。

不動産取得税

家や土地の購入や住宅の建築などによって不動産を取得した際に発生するのが、不動産取得税です。居住する都道府県に納める地方税で、土地と建物それぞれに課税されます。以前は申告が必要でしたが、2023年(令和5年)4月1日以降、取得に際して登記を行う場合は不要となりました(都道府県が条例で定める場合を除く)。

不動産取得税の特例措置

不動産取得税は、通常「固定資産税評価額×税率(原則4%)」で算出されますが、2027年(令和9年)3月31日までに取得した不動産は税率が3%に軽減されるほか、土地(宅地)は固定資産税評価額が2分の1に減額されます。

【土地】固定資産税評価額×1/2×3%

【建物】固定資産税評価額×3%

不動産取得税の軽減措置

さらに、新築住宅は条件を満たすことで軽減措置が受けられます。ただし、受けるには申請が必要な場合があります。不安なときは、不動産会社や自治体へ問い合わせると良いでしょう。

土地の軽減措置

- AまたはBの金額が高い方を税額から控除

- A:4万5千円

- B:土地1㎡当たりの固定資産税評価額×1/2×課税床面積の2倍(200㎡限度)×3%

- 適用条件

- 下記【建物】の適用条件を満たすこと

- 取得から3年以内に建物を新築すること

建物の軽減措置

- 固定資産税評価額から1,200万円を控除(長期優良住宅は1,300万円※)

- 適用条件

- 居住用であること

- 床面積が40㎡(12.1坪)以上、240㎡(72.6坪)以下であること

※長期優良住宅を取得した場合の控除額増額は、2031年3月31日まで

以上より、軽減措置を受けられる場合の不動産取得税は、次の計算式で算出されます。

【土地】固定資産税評価額×1/2×3%-控除額(AまたはB)

【建物】固定資産税評価額-1,200万円(長期優良住宅は1,300万円)×3%

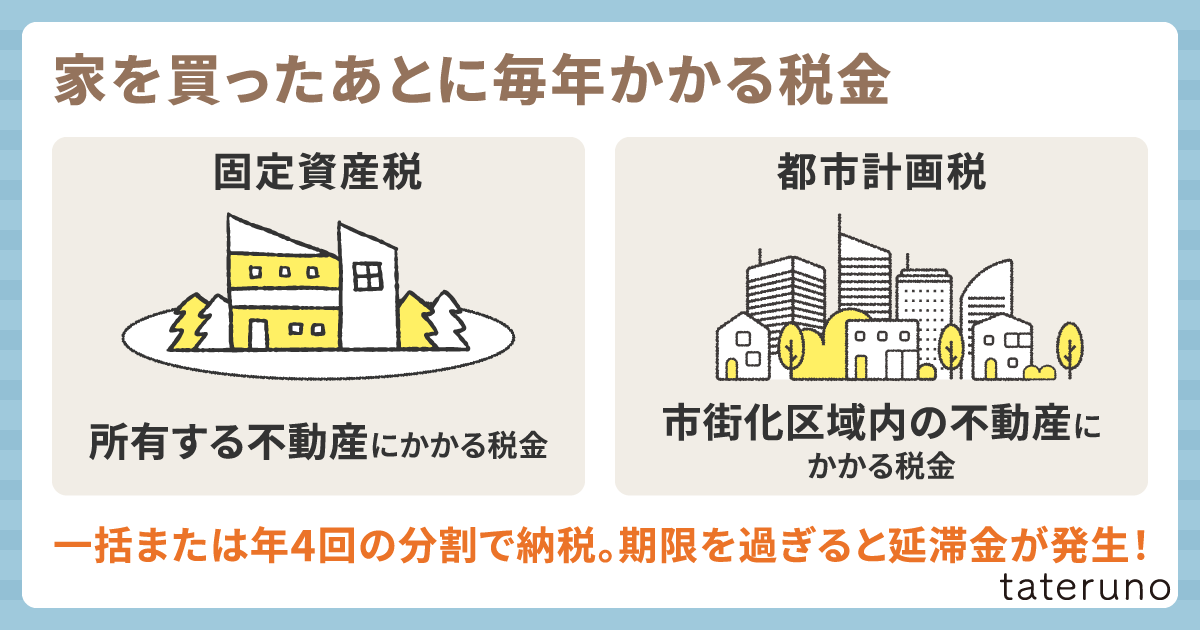

家を買ったあとに毎年かかる税金2種【固定資産税・都市計画税】

家を購入したあとには、「固定資産税」と「都市計画税」という2種類の税金を毎年納めなければなりません。それぞれについて詳しく見ていきます。

固定資産税

固定資産税は土地や住宅などに課せられるもので、所有する不動産がある市町村(東京都23区は都)に納める地方税です。毎年1月1日の時点の所有者に課税されます。そのため、1月2日以降に取得した不動産については翌年からの納税となります。

納税方法は、4~5月頃に届く納税通知書に従い、一括または年4回の分割で都市計画税と合算した金額を納めます。納期は自治体によって異なるため、一度市区町村のホームページなどで確認することをおすすめします。なお、期限までに納められない場合は延滞金が発生します。

固定資産税評価額×1.4%(標準税率)

固定資産税の軽減措置

物件の種類に応じて、固定資産税評価額や税額が減額されます。

| 物件の種類 | 軽減措置の内容 | 適用期限・条件 |

|---|---|---|

| 小規模住宅用地 (200㎡以内の部分) | 固定資産税評価額を1/6に減額 | 無期限 |

| 一般住宅用地 (200㎡超の部分) | 固定資産税評価額を1/3に減額 | |

| 新築住宅 | 税額を3年間1/2に減額 | 2031年(令和13年)3月31日 までに所有 ※長期優良住宅については 自治体への申請が必須 |

| 新築マンション | 税額を5年間1/2に減額 | |

| 認定長期優良住宅(戸建て) | ||

| 認定長期優良住宅(マンション) | 税額を7年間1/2に減額 |

認定長期優良住宅の軽減措置は、申請しないと受けられないため必ず手続きをしましょう。そのほかは基本的に申請の必要はありません。ただし、自治体によっては条例で義務付けている場合があるため、確認しておくと良いでしょう。

都市計画税

都市計画税は、各都市が定める「都市計画区域」のうち、「市街化区域内」に土地や家を持つ人に課せられる地方税です。固定資産税と同様に毎年1月1日時点の所有者に課税され、固定資産税と合わせて納付します。

固定資産税評価額×税率(上限0.3%)

税率は自治体によって異なりますが、0.3%を上限に、それ以上高くなることはありません。

市街化区域とは

都市計画法では、「すでに市街地を形成している区域及びおおむね10年以内に優先的かつ計画的に市街化を図るべき区域」と定義されています。わかりやすく言うと、「現在、市街地として栄えている場所」や「公共施設の整備などが10年以内に進められ、今後市街化されていく予定の場所」のことです。

また、都市計画税にも軽減措置があります。ただし、固定資産税とは異なり、原則として建物は対象外です。

都市計画税の軽減措置

| 物件の種類 | 軽減措置の内容 | 適用期限 |

|---|---|---|

| 小規模住宅用地 (200㎡以内の部分) | 固定資産税評価額を1/3に減額 | 無期限 |

| 一般住宅用地 (200㎡超の部分) | 固定資産税評価額を2/3に減額 |

家にかかる税金が安くなる!軽減措置一覧

各税金の項目で触れた軽減措置を一覧にまとめました。適用条件や期限がそれぞれ異なるため、「気付いたら対象外だった」ということにならないよう、購入する前に把握しておきましょう。「税金は難しくてわからない」という人も多いかもしれませんが、軽減措置だけでも覚えておけば、きっと役に立つはずです。

| 税金 | 課税対象 | 軽減措置 | 適用条件・期限 |

|---|---|---|---|

| 印紙税 | 売買契約書 (建売住宅) | 500万円~1千万円:1万円→5千円 1千万円~5千万円:2万円→1万円 5千万円~1億円:6万円→3万円 | 2027年3月31日まで |

| 工事請負契約書 (注文住宅) | |||

| 登録 免許税 | 所有権移転登記 (土地) | 税率を1.5%に軽減 | 2029年3月31日まで |

| 所有権保存登記 (新築) | 税率を0.15%に軽減 ※長期優良住宅・低炭素住宅は0.1% | 床面積50㎡以上 2027年3月31日まで | |

| 抵当権設定登記 (住宅ローン) | 税率を0.1%に軽減 | ||

| 不動産 取得税 | 土地 | [1]固定資産税評価額を1/2・税率を3%に軽減 [2]AまたはBの金額が高い方を控除 A:4万5千円 B:土地1㎡当たりの固定資産税評価額×1/2×課税床面積の2倍(200㎡限度)×3% | 【土地・建物】 [1]2027年3月31日まで 【建物】 長期優良住宅を取得した場合の控除額増額は2031年3月31日まで ※自治体によっては申請が必要な場合がある。 |

| 建物 | [1]税率を3%に軽減 [2]固定資産税評価額から1,200万円を控除(長期優良住宅は1,300万円) | ||

| 固定 資産税 | 住宅用地 (200㎡以内) | 固定資産税評価額を1/6に減額 | 無期限 |

| 住宅用地 (200㎡超の部分) | 固定資産税評価額を1/3に減額 | ||

| 新築住宅 | 税額を3年間1/2に減額 | 2031年3月31日までに所有 ※自治体によっては申請が必要な場合がある。なお、長期優良住宅は申請が必須。 | |

| 新築マンション | 税額を5年間1/2に減額 | ||

| 長期優良住宅 (戸建て) | |||

| 長期優良住宅 (マンション) | 税額を7年間1/2に減額 | ||

| 都市 計画税 | 住宅用地 (200㎡以内) | 固定資産税評価額を1/3に減額 | 無期限 |

| 住宅用地 (200㎡超の部分) | 固定資産税評価額を2/3に減額 |

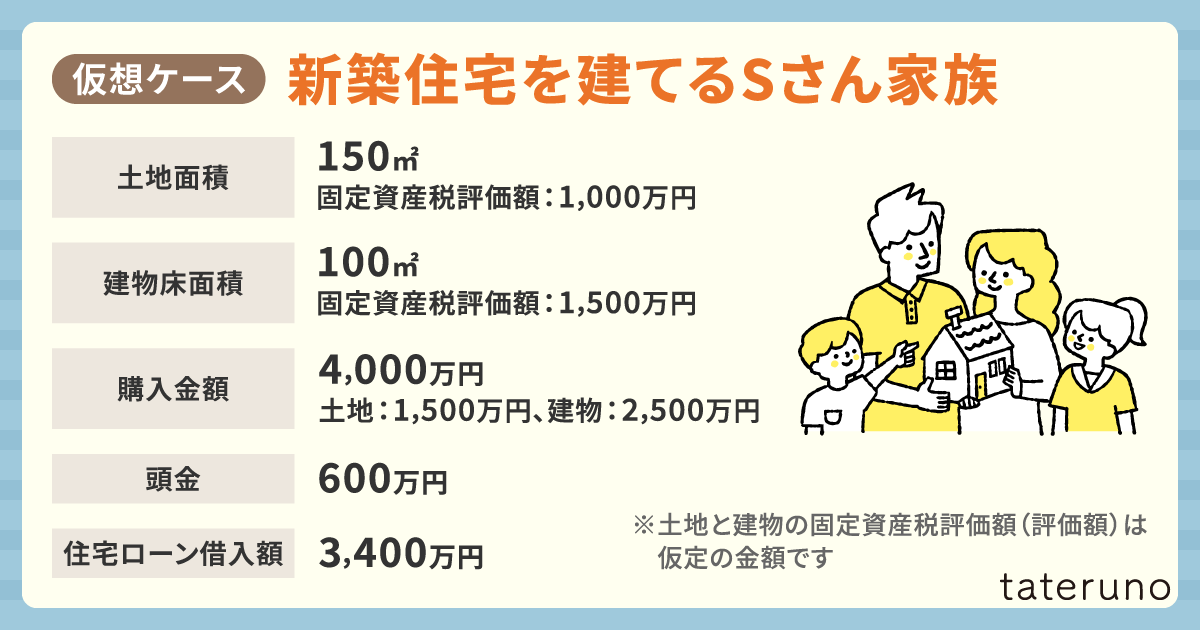

家を建てるのにかかる税金は具体的にいくら?

家にかかる税金がわかったところで、「実際にいくらかかるの?」と気になる人も多いのではないでしょうか。ここで、以下の条件の場合に税金をいくら納めるのか計算してみます。

家を建てるとき(契約時)にかかる税金

| 税金 | 課税対象 | 通常税額 | 軽減・特例 | 納税額 | |

|---|---|---|---|---|---|

| 印紙税 | 土地 売買契約 | 土地契約金額 1,500万円 | 2万円 | 1万円に軽減 | 1万円 |

| 工事 請負契約 | 建物契約金額 2,500万円 | 2万円 | 1万円に軽減 | 1万円 | |

| 金銭消費 貸借契約 | ローン借入額 3,400万円 | 2万円 | ― | 2万円 | |

| 登録 免許税 | 所有権 移転登記 | 土地評価額 1,000万円 | 20万円 | 税率2.0%→1.5% (評価額×1.5%) | 15万円 |

| 所有権 保存登記 | 建物評価額 1,500万円 | 6万円 | 税率0.4%→0.15% (評価額×0.15%) | 2万2,500円 | |

| 抵当権 設定登記 | 債権金額 3,400万円 | 13万6,000円 | 税率0.4%→0.1% (評価額×0.1%) | 3万4,000円 | |

| 不動産 取得税 | 土地 | 土地評価額 1,000万円 | 15万円 | 評価額を1/2に減額 税率4%→3% (評価額×1/2×3%-控除額※) | 0円 |

| 建物 | 建物評価額 1,500万円 | 45万円 | 評価額から1,200万円を控除 税率4%→3% (評価額-1,200万円×3%) | 9万円 | |

| 合計金額 | 105万6,000円 | ― | 33万6,500円 | ||

家を建てた後に毎年かかる税金(初年度)

| 税金 | 課税対象 | 通常税額 | 軽減・特例 | 納税額 | |

|---|---|---|---|---|---|

| 固定 資産税 | 住宅用地 | 土地評価額 1,000万円 | 14万円 | 評価額を1/6に減額 (評価額×1/6×1.4%) | 2万3,300円 |

| 新築住宅 | 建物評価額 1,500万円 | 21万円 | 税額を3年間1/2に減額 (通常税額×1/2) | 10万5,000円 | |

| 都市 計画税 | 住宅用地 | 土地評価額 1,000万円 | 3万円 | 評価額を1/3に減額 (評価額×1/3×0.3%) | 1万円 |

| 新築住宅 | 建物評価額 1,500万円 | 4万5,000円 | ― | 4万5,000円 | |

| 合計金額 | 42万5,000円 | ― | 18万3,300円 | ||

契約時に納める額は33万6,500円、建てた後に発生する税金は18万3,300円です。軽減措置や特例によって、納税額が通常の約3~4割まで軽減されており、その効果がよくわかります。

ただし、軽減措置には期限があります。家を買ったり建てたりするときには、必ず期限を確認しましょう。

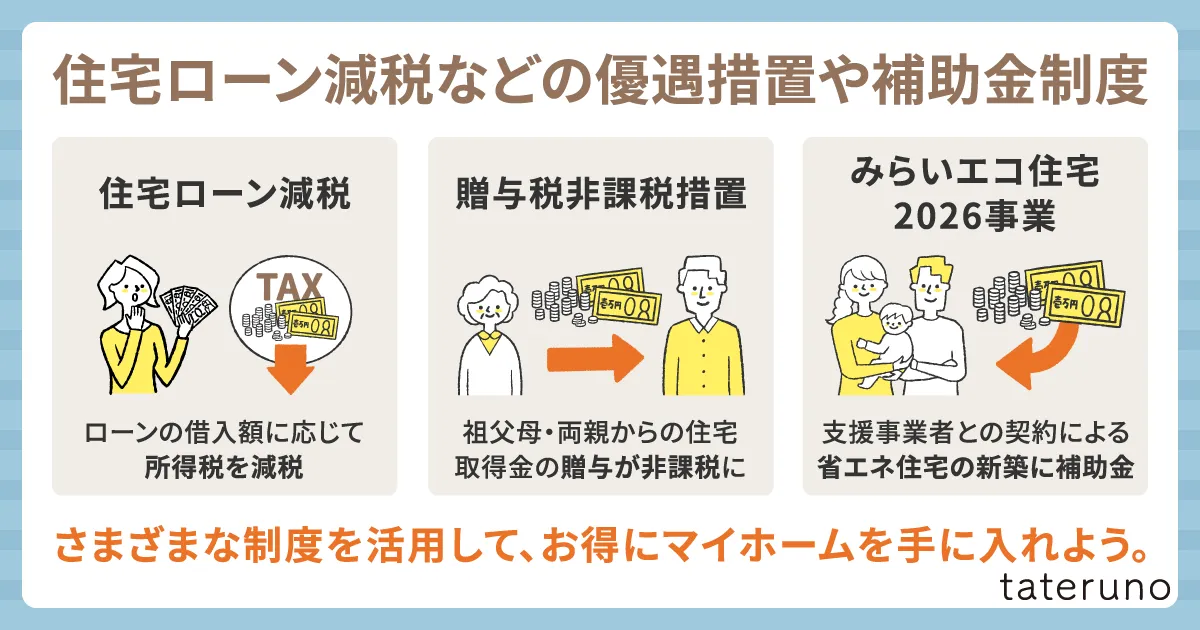

家の税金対策には住宅ローン減税(控除)や補助金制度を活用しよう

各税金の項目で紹介した軽減措置のほかにも、家を買うと減税や優遇が受けられる制度があります。また、省エネ住宅の取得に対して補助金が受け取れる「みらいエコ住宅2026事業」といった補助金制度も利用可能です。さまざまな制度を活用して、お得にマイホームを手に入れましょう。

住宅ローン減税

住宅ローン減税は、毎年末時点の住宅ローンの借り入れ残高に応じて、所得税が減税される制度です。所得税で控除しきれない分は、翌年の住民税から控除されます。まずは住宅ローン減税の概要と条件を見てみましょう。

| 長期優良住宅・低炭素住宅 | ZEH水準省エネ住宅 | 省エネ基準適合住宅 | その他の住宅 | |

|---|---|---|---|---|

| 借入限度額 | 4,500万円 (5,000万円※) | 3,500万円 (4,500万円※) | 2,000万円 (3,500万円※) 2028年以降は対象外 | 対象外 |

| 控除率 | 0.7% | |||

| 控除期間 | 13年 | |||

| 所得要件 | 2,000万円以下 | |||

| 床面積用件 | 40㎡以上 (所得1,000万円超かつ子育て世帯等への上乗せ措置利用者は50㎡以上) | |||

住宅ローン減税を受けるための条件

- 自らが居住するための住居であること

- ローンの返済期間が10年以上であること

- 引き渡しまたは工事完了から6ヶ月以内に入居していること

- 土地も控除対象になるが、土地を先に取得した場合は2年以内に新築し、6ヶ月以内に入居していること

- 現行の耐震基準に適合していること

政府は2050年のカーボンニュートラル(温室効果ガスの排出を実質ゼロにする目標)の実現に向けて、2030年度までにすべての新築住宅をZEH水準の省エネ性能とすることを目指しています。その一環として、2028年(令和10年)には「省エネ基準適合住宅」を住宅ローン控除の対象外とする方針が示されました。これから家の購入や建築を予定している人は、注意しましょう。

住宅の省エネ性能について

- 長期優良住宅

-

国が定めた基準をクリアし、「長く安心・快適に暮らせる」と認定を受けた住宅のことです。以下の基準を満たすことで認定されます。

- 長期に使用するための構造及び設備を有していること

- 居住環境等への配慮を行っていること

- 一定面積以上の住戸面積を有していること

- 維持保全の期間、方法を定めていること

- 自然災害への配慮を行っていること

参考:一般社団法人 住宅性能評価・表示協会「長期優良住宅とは」

- 低炭素住宅

-

省エネ住宅の条件を満たしつつ、二酸化炭素の排出を抑える対策が施されている住宅のことです。次の4つの基準をクリアすることで認定されます。

- 省エネ法の省エネ基準に比べ、一次エネルギー消費量がマイナス20%以上になること

- 再生可能エネルギー利用設備(太陽光発電設備等)が設けられていること

- 省エネ効果による削減量と再生可能エネルギー利用設備で得られるエネルギー量の合計値が、基準一次エネルギー消費量の50%以上であること(一戸建ての住宅の場合)

- その他の低炭素化に資する措置(節水対策・HEMS等の導入によるエネルギーマネジメント・ヒートアイランド対策・建築物の低炭素化・V2H充放電設備の設置)が講じられていること

参考:一般社団法人 住宅性能評価・表示協会「低炭素建築とは」

- ZEH(ゼッチ)水準省エネ住宅

-

実質的なエネルギー消費量がゼロ以下になる住宅「Net Zero Energy House(ネット・ゼロ・エネルギーハウス)」のことで「ゼロ・エネルギー住宅」とも呼ばれます。住宅の性能を高めることで日々の消費エネルギー(電気やガス)を減らすとともに、太陽光発電などを用いてエネルギーを創り出すことで「創出エネルギー≧消費エネルギー」を実現します。エネルギー消費量の削減割合などに応じて、「ZEH」のほか、「ZEH +(ゼッチ プラス)」「Nearly ZEH(ニアリー ゼッチ)」「Nearly ZEH +(ニアリー ゼッチ プラス)」「ZEH Oriented(ゼッチ オリエンテッド)」の5つの種類に分類されます。

参考:資源エネルギー庁「ZEH(ネット・ゼロ・エネルギー・ハウス)に関する情報公開について – 省エネ住宅」

- 省エネ基準適合住宅

-

建築物が省エネ性能を確保するために必要な構造や設備に関して、国が定めた最低限の基準を満たした住宅のことです。前述のZEHよりも求められる等級が低く、以下の2点を満たすことが条件となります。

- 断熱等性能等級 4以上

- 一次エネルギー消費量等級 4以上

断熱等級については、一般社団法人 住宅性能評価・表示協会「省エネルギー対策(温熱環境・エネルギー消費量)」をご覧ください。

住宅ローン減税の控除額はどう決まるのか

住宅ローン減税を受けることで、所得税からどのくらいの金額が控除されるのか見ていきましょう。まず、控除額は次のどちらかによって決定されます。

「住宅ローンの年末残高×0.7%(控除率)」または「借入限度額に応じた最大控除額」の少ない方

簡単に例を挙げると、前年末に住宅ローンの残高が2,500万円の場合、次の年は「2,500万円×0.7%=17万5千円」の控除が受けられます。ただし、控除額の計算に使われる住宅ローン残高には上限があります。それが上記の表に示した「借入限度額」です。

例えば、子育て世帯・若者夫婦世帯に該当しない家族が「省エネ基準適合住宅」に2026年に入居する場合、借入限度額は2,000万円です。このとき、ローンが4,000万円残っていても「4,000万円×0.7%=28万円」の控除とはならず、「借入限度額2,000万円×0.7%=14万円」の控除までしか受けられません。

住民税の控除は上限9万7,500円

また、先に述べたように、住宅ローン減税では所得税で控除しきれない分を住民税から差し引きます。しかし、納税している額が住宅ローン減税の控除額を下回る場合は、すべて減税されるとは限らないため注意しましょう。

例として、年収400万円の人が、所得税を約8万円、住民税を約18万円の合計26万円を納めているとします。このとき、住宅ローン減税の控除額が30万円あったとしても、「所得税:8万円+住民税の控除上限:9万7,500円=17万7,500円」しか控除されません。

齋藤 周一

齋藤 周一「控除可能額の上限まで減税したい」という理由で、住宅ローンを「借りられるだけ借りたい」という人がいます。しかし、納税額がすべて減額されるとは限らないため、注意しておきましょう。

住宅ローン減税を受けるには確定申告が必要

住宅ローン減税を受けるためには、購入または入居した年の翌年1月以降に「確定申告」をする必要があります。会社員であれば、「翌年1月~3月15日」の間に行います。なお、2年目以降は年末調整による手続きが可能です。

自営業の人は、「2月16日~3月15日」の期間に通常の申告と併せて行います。「(特定増改築等)住宅借入金等特別控除額の計算明細書」と「住宅ローンの年末残高証明書」を添付し、毎年税務署へ提出しましょう。

詳しくは、国税庁「住宅ローン控除を受ける方へ」を参考にしてください。

住宅取得等資金に係る贈与税の非課税措置

住宅を取得するために、祖父母や両親(直系尊属)から子どもまたは孫が資金援助を受けた場合に、最大1,000万円まで贈与税が非課税になる制度です。本来は2023年末で終了する予定でしたが、令和6年度の税制改正により2026年(令和8年)12月31日まで3年間の延長となりました。

非課税になる対象

非課税の措置を受けるには、取得する住宅や贈与を受ける人について、さまざまな条件を満たす必要があります。まずは住宅の条件と、いくらまで非課税になるのか見てみましょう。

| 質の高い住宅(省エネ等住宅) | 1,000万円 |

|---|---|

| それ以外の住宅 | 500万円 |

| 床面積要件 | 50㎡以上 ※合計所得金額が1,000万円以下の受贈者に限り、40㎡以上50㎡未満の住宅でも適用 |

質の高い住宅(省エネ等住宅)とは、以下のいずれかに該当する住宅のことを指します。

- 断熱等性能等級5以上かつ一次エネルギー消費量等級6以上

※令和5年末までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅は、断熱等性能等級4又は一次エネルギー消費量等級4以上 - 耐震等級2以上又は免震建築物

- 高齢者等配慮対策等級3以上

出所:国土交通省「住宅取得等資金に係る贈与税の非課税措置」

1の「断熱等性能等級5以上かつ一次エネルギー消費量等級6以上」の住宅は、住宅ローン減税を受けるための条件である「ZEH水準省エネ住宅」に該当します。2は地震に対する強さや免震装置の有無、3はバリアフリー対策の手厚さによって判断されます。取得予定の住宅が条件に該当するかどうか、必ず建築会社や不動産会社に確認しましょう。

また、贈与を受ける人(子や孫)は、以下の条件を全て満たさなければなりません。利用を考える場合は、該当漏れがないか確認しておきましょう。

- 直系尊属(住宅の名義人の祖父母または両親)から贈与されること

- 贈与を受けた年の1月1日において、18歳以上であること

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること

※床面積が40㎡以上50㎡未満の場合は1,000万円以下 - 定められた期間内に「住宅取得等資金の非課税」の適用を受けたことがないこと

- 親子や夫婦など特別な関係がある人から取得した住宅ではないこと。または、これらの方との請負契約等により新築もしくは増改築等をしたものではないこと

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用家屋を新築(購入)すること

- 贈与を受けた時に日本国内に住所を有していること

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること。または、同日後遅滞なくその家屋に居住することが確実であると見込まれること

※贈与を受けた年の翌年12月31日までにその家屋に居住していないときは、この特例の適用を受けることができないため、修正申告が必要となります。

出所:国税庁「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」 ※編集部により一部編集

住宅取得資金の贈与に関する注意点

次に、非課税措置を受けるために注意したい点を解説します。

【注意点1】配偶者(妻・夫)の祖父母または両親からの贈与

この非課税措置は、実の祖父母や両親(直系尊属)からの贈与でなければ適用されません。

例えば、住宅を夫の名義で取得する場合、妻の祖父母・両親からの贈与は対象外です。ただし、住宅を妻の名義にするか、共同名義にすることによって適用が受けられます。なお、例外として、配偶者の親と養子縁組が成立している場合は直系尊属として認識されるため、制度を利用することができます。

【注意点2】翌年の3月15日までに引き渡しを受ける必要がある

建築請負契約や売買契約ではなく、引き渡しである点に注意しましょう。ただし例外として、注文住宅の場合は棟上げが終わった状態(土地に定着した建造物として認められる状態)であれば適用されます。

なかでも、未完成の新築マンションを購入する際は特に注意が必要です。前年のうちに契約し、翌年の3月15日以降に引き渡しを受ける場合は、引き渡しの年の1月以降に贈与を受けないと適用されません。贈与のタイミングを誤らないように気を付けましょう。

【注意点3】贈与税がゼロ円でも必ず申告が必要

贈与を受けた金額が非課税額の範囲内であっても、必ず贈与税の申告をしなければなりません。申告を忘れると非課税措置が適用されないだけではなく、贈与税の支払いが発生します。無申告加算税と延滞税も追加されるため、1,000万円の贈与を受けた場合は100万円以上の税金を払うことになります。

贈与税の申告期限は「贈与を受けた翌年の2月1日~3月15日」です。期限を1日でも過ぎると制度を利用できないため、祖父母や両親からの贈与を予定している人は覚えておきましょう。

このほか、贈与を受けた資金を住宅ローンの返済に充てる場合は対象外となります。援助を受けたお金は、購入や新築時の頭金などに使うようにしましょう。

齋藤 周一贈与税の非課税措置は、住宅の資金調達をするうえで大きな助けとなります。適用条件を理解し、贈与や確定申告の時期を考えながら計画的に進めることが大切です。不安がある人は、早い段階で専門家のアドバイスを受けると良いでしょう。

みらいエコ住宅2026事業

みらいエコ住宅2026事業とは、2050年のカーボンニュートラルの実現を目的として創設された補助金制度です。一定の省エネ性能を満たす住宅の取得や新築を行う場合、条件に応じて国から補助金の交付を受けられます。住宅の省エネ化を促進し、環境負荷の低減と快適な住環境の実現を後押しすることが目的です。

対象住宅・補助金額

| GX志向型住宅 | 一戸につき最大125万円 |

|---|---|

| ※ZEH基準の水準を大きく上回る省エネ性能を有する、脱炭素志向型の住宅。 | |

| 長期優良住宅 | 一戸につき最大80万円 |

| ※長期にわたり良好な状態で使用するための措置を講じ、所管行政庁で認定を受けた住宅 | |

| ZEH水準住宅 | 一戸につき最大40万円 |

| ※ZEHクラスの省エネ性能を満たす住宅。ZEHと違い、再生可能エネルギーの導入は必須ではない |

GX志向型住宅、長期優良住宅またはZEH住宅の取得で補助金を受けることができます。ただし、GX志向型住宅はすべての世帯で申請可能ですが、長期優良住宅とZEH住宅の補助対象は子育て世帯または若者夫婦世帯に限定されます。

また、以下のいずれかに該当する新築住宅は補助対象になりません。土地や物件を選ぶ際は、住宅の性能だけではなく立地にも注目しましょう。

補助対象にならない条件

- 「土砂災害特別警戒区域」、「急傾斜地崩壊危険区域」、「地すべり防止区域」に立地する住宅

- 「市街化調整区域」であって「土砂災害警戒区域」、「浸水想定区域」に立地する住宅

- 「市街化調整区域以外の区域」かつ「災害危険区域」であって、「土砂災害警戒区域」、「浸水想定区域」に立地する住宅

- 都市再生特別措置法の規定により、当該住宅に係る届出をした者が同条第3項の規定による勧告に従わなかった旨が公表された住宅

出所:国土交通省「みらいエコ住宅2026事業 – 新築住宅の立地等の除外要件」※一部編集部により編集

なお、補助金は原則として「契約代金に充当する方法」で還元されますが、契約先との合意によっては現金で受け取ることも可能です。より詳細な条件については、「みらいエコ住宅事業 – 対象要件の詳細」でご確認ください。

補助対象

GX志向型住宅はすべての世帯が申請できますが、長期優良住宅とZEH水準住宅は、子育て世帯または若者夫婦世帯に限定されます。

| 子育て世帯 | 補助金申請時に、18歳未満の子(2007年4月2日以降に出生)がいる世帯 ※2026年3月末までに着工する場合は、2006年4月2日以降に生まれた子がいる世帯 |

|---|---|

| 若者夫婦世帯 | 補助金申請時に、夫婦のいずれかが39歳以下(1985年4月2日以降出生)の世帯 ※2026年3月末までに着工する場合は、いずれかが1984年4月2日以降の生まれである世帯 |

さらに、長期優良住宅とZEH水準住宅は、みらいエコ住宅2026事業者として事業者登録している会社と契約することが補助対象の条件です。加えて、GX志向型住宅の場合は、事業者がGX(グリーントランスフォーメーション)への協力表明を行っている必要があります。

補助金を受けたい場合は、工事を請け負う建築会社や、購入先の不動産会社が登録事業者であるか事前に確認すると良いでしょう。

対象工事・着手期間・交付申請期間

| 対象工事 | 基礎工事より後の工程の工事 |

|---|---|

| 着手期間 | 2025年11月28日以降 |

| 交付申請期間 | 申請開始~予算上限に達するまで(遅くとも2026年12月31日まで) |

補助金の申請は、契約先の事業者が行うため、建築主(購入者)がすることは特にありません。ただし、申請しないことには補助金を受けられないため、「補助金を活用したい」ということはしっかり伝えましょう。

齋藤 周一申請額が予算の上限に達した場合は、期限を待たずに終了します。補助金を受けたい場合は、早めに申請することをおすすめします。

Q&A|家にかかる税金の疑問にファイナルプランナーが答えます!

固定資産税を支払い忘れた場合の延滞金はどれくらいですか?

延滞金は「滞納税額×延滞日数×延滞金率÷365」で求められます。延滞金の割合(率)は自治体によって異なり、東京都の場合は期限翌日から一か月まで年2.4%、2ヶ月目以降は年8.7%です(令和4年1月1日~令和7年12月31日)。なお、納付期限を過ぎた場合、20日以内に自治体から督促状が届きます。

齋藤 周一督促状が届いた後も払わずにいると、身辺調査や財産調査の後、最終的に資産が差し押さえられます。払えない事情がある場合は、期限を過ぎる前に自治体に相談しましょう。

中古住宅の購入ではどんな税金がかかりますか?

新築住宅を購入する場合と同じです。

【購入時】印紙税・登録免許税・不動産取得税

【購入後】固定資産税・都市計画税

特例や優遇措置も適用されますが、新築住宅と軽減内容が異なるものもあるため注意しましょう。

齋藤 周一年の途中で中古住宅を買う場合、固定資産税と都市計画税は翌年から課税されます。ただし、所有者になる以上「購入(所有)した年の分はゼロ」ということにはなりません。引き渡し日から年末までの分を「固定資産税清算金」という形で購入時に売主へ支払います。税金として納めるのとは少し異なりますが、覚えておくと良いでしょう。

中古住宅の購入でも住宅ローン減税を受けられますか?

中古住宅には「買取再販住宅」と「既存住宅」の2種類があり、どちらを購入する場合でも住宅ローン減税が受けられます。ただし、適用内容が異なります。

買取再販住宅※1の場合は、新築住宅と同様の減税が受けられます。

既存住宅を購入する場合は、以下の内容で10年間の控除が受けられます。

【省エネ住宅以上※2】借入限度額:3,000万円

【その他の住宅】借入限度額:2,000万円

※2:長期優良住宅・低炭素住宅・ZEH住宅・省エネ基準適合住宅

既存住宅の場合、適用条件は新築住宅と同じですが、耐震基準に注意が必要です。1982年以降の「新耐震基準」、または2000年6月以降の「現行耐震基準」に適合していれば問題ありません。物件を探す際は、建築年月を確認しましょう。

買取再販住宅とは

宅地建物取引業者(不動産会社など)が既存住宅を買い取り、住宅性能の向上を図るためのリフォームやリノベーションを施して販売する住宅のことを指します。新築住宅とほぼ同等の性能を備えながらも、中古のため比較的安く購入できるのが特徴です。また、業者が売主となるため仲介手数料が発生しません。

齋藤 周一既存住宅を中古で買う場合、住宅ローンの借り入れ金額が減ったり、返済期間が制限されたりすることがあります。これは、中古住宅が新築住宅に比べて価値が下がりやすく、担保評価が低く見られるためです。価格によっては、税制面で優遇される買取再販住宅も検討すると良いでしょう。

また、リフォームを対象とした減税もあります。詳しくは、国土交通省「省エネリフォーム税制(所得税・固定資産税)」をご覧ください。

【まとめ】家にかかる税金は購入前に把握しておこう

- 家を買うときに納める税金は、印紙税、登録免許税、不動産取得税の3種類

- 家を買ったあとは、固定資産税と都市計画税の2種類を毎年納める

- 軽減措置や減税制度は、適用期限や条件、手続きの必要性などをしっかり確認しよう

契約時や手続きの際に発生する税金は、その場で支払う必要があります。いざという時に焦らないよう、予算決めや貯蓄は計画的に行うことをおすすめします。また、住宅ローン減税をはじめとする軽減措置や補助金を活用したい場合は、物件選びや家づくりを始める前に条件などを押さえておきましょう。

税金と聞くと、難しいイメージをもつ人が多いかもしれませんが、知っておいて損はありません。家の購入や建築の際に、この記事が少しでもお役に立てば幸いです。

- 住宅金融支援機構

- 国税庁

- 国土交通省

- 国土交通省「令和7年度 支援事業一覧」

- 一般社団法人「住宅性能評価・表示協会」

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。