注文住宅を建てることに憧れがあるけれど、費用の内訳や予算の決め方がわからないという悩みを持つ方は多いのではないでしょうか。 実際、費用の内訳を知ることや予算計画を適切に立てることは、注文住宅を建てる上でとても重要です。

よくわからないまま予算計画を適当に立ててしまうと、予算オーバーで希望通りの家が建たなかったり、予算を少なくしすぎて後悔が残ったりといったトラブルにつながります。

本記事では注文住宅にかかる費用の内訳から予算の決め方、予算別にどのような家が建つかの実例紹介や年収別シミュレーションまで紹介します。 ぜひ参考にして、理想の家づくりに役立ててください。

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

注文住宅、建てるのに必要な予算はいくら?全国平均と費用の内訳

注文住宅の建築は理想の家づくりに適した手段ですが、「建てるのにいくらかかるのか」「費用の内訳はどうなっているのか」などの予算に対する疑問を抱えている人も多いのではないでしょうか。

注文住宅の建築で適切な予算計画を作るためには、まず費用の相場や内訳を把握することが重要です。以下で、注文住宅にかかる費用について、国土交通省の令和6年度住宅市場動向調査のデータを紹介しながらわかりやすく解説します。

注文住宅にかける費用の全国平均

国土交通省の令和6年度住宅市場動向調査によれば、土地購入資金を除いた注文住宅の住宅建築資金は全国平均で4,695万円(新築世帯のみでは4,588万円、建て替え世帯では 5,214万円)となっています。住宅建築を建築するにあたって土地を購入した場合の土地購入資金は、全国平均で 2,082万円、住宅建築資金と土地購入資金をあわせた購入資金の総額をみると、全国平均で 6,188万円です。

| 注文住宅の住宅建築資金 (土地購入資金を除く) | 4,695万円 | 4,588万円(新築) |

| 5,214万円(建て替え) | ||

| 土地購入資金 | 2,082万円 | |

| 住宅建築資金と土地購入資金の総額 | 6,188万円 | |

一方、住宅金融支援機構の2024年度フラット35利用者調査では、注文住宅融資利用者(土地を含まない融資)における住宅の建築費用は全国平均で3,932万円、土地付注文住宅融資利用者における住宅の建築費用は全国平均で3,512万円、土地取得費用は全国平均で1,495万円となっています。

| 費用の内容 | 注文住宅融資利用者 (土地を含まない融資) | 土地付注文住宅融資利用者 |

| 住宅建設費用 | 3,932万円 | 3,512万円 |

| 土地取得費用 | ー | 1,495万円 |

調査母集団によって差はありますし、あくまで「平均」ですが、注文住宅の住宅建築費用はおおむね3,000~4,000万円台が多いようです。

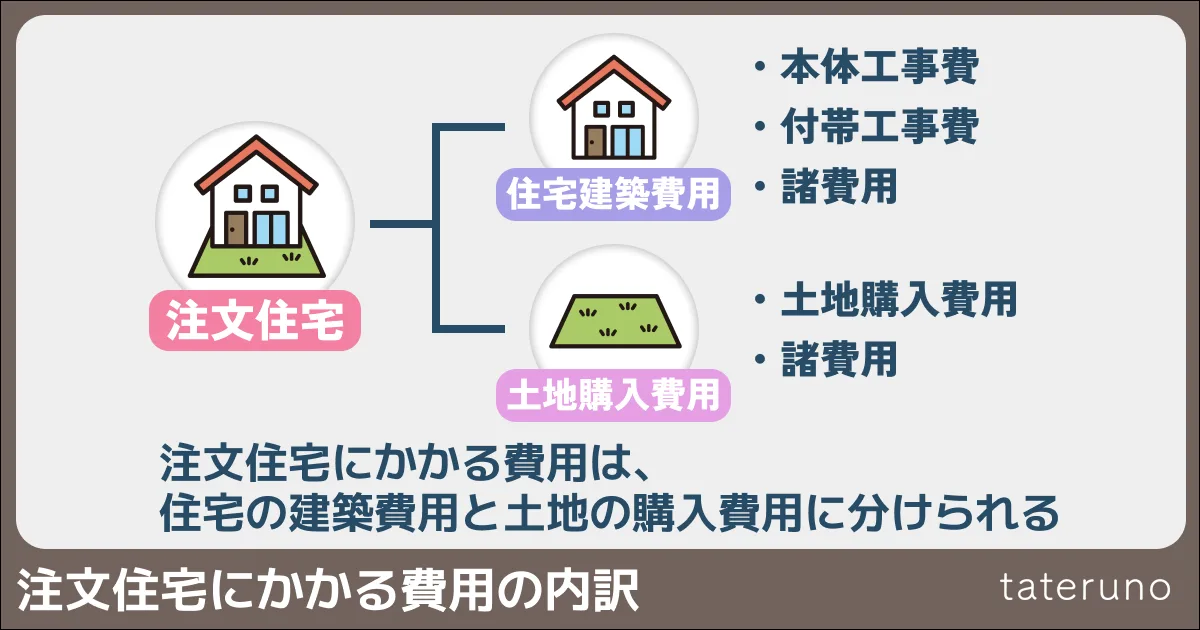

注文住宅にかかる費用の内訳

注文住宅にかかる費用は、住宅の建築費用と土地の購入費用に分けられます。土地を持っていない場合は、まず土地の購入費用とそれにかかる諸費用が必要です。

建物を建てる時にかかる費用は、主に本体工事費・付帯工事費・諸費用の3つに分類できます。

| 本体工事費 | 建物そのものの工事にかかる費用です。 住宅の構造や大きさ、使用する建材や設備によって費用が異なります。 |

| 付帯工事費 | 住宅の建築に付帯する工事をするための費用です。 外構工事や植栽のための費用が当てはまります。 |

| 諸費用 | 本体工事費、付帯工事費を差し引いた残りの部分にあたります。 なお、引っ越し費用や仮住まいの家賃、新居で使用する家電購入費などは、諸費用ではなくその他費用として計算するのが一般的です。 |

これら3つの費用の割合は、本体工事費が全体の約7割、付帯工事費が約2割、諸費用とその他費用を合わせた費用が約1割です。

3,000万円の住宅で考えてみると、本体工事費が2,100万円、付帯工事費が600万円、諸費用とその他費用を合わせた金額が300万円程度ということになるでしょう。

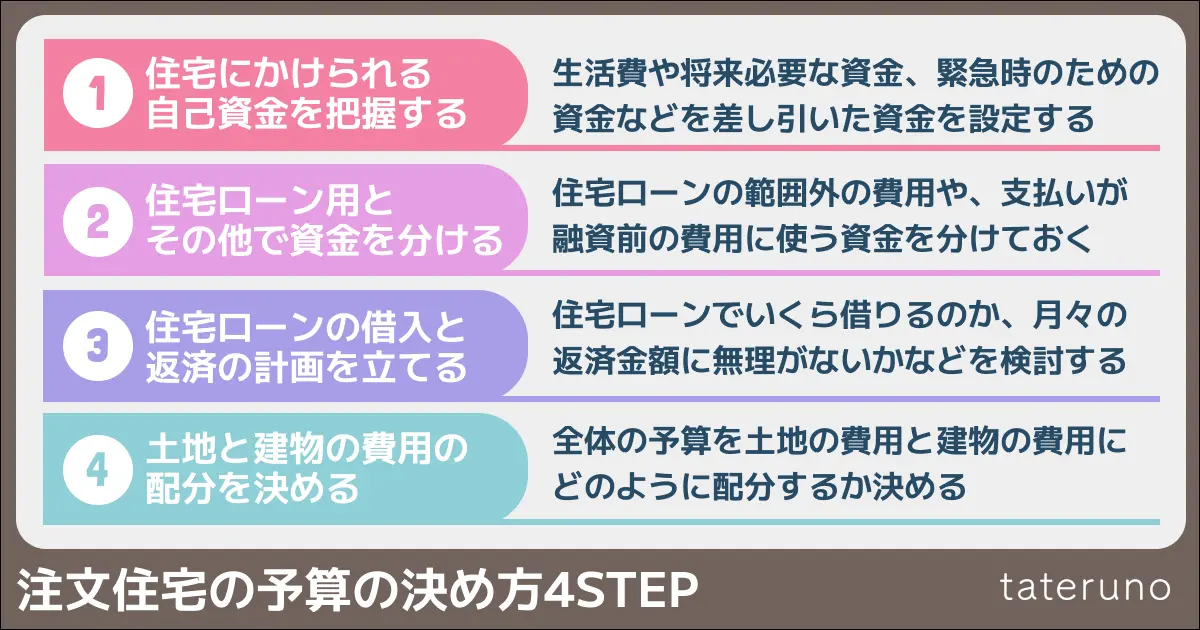

注文住宅の予算の決め方4STEP

注文住宅を初めて建てる場合には、予算の決め方も何から考えたら良いのかわからず、不安を感じている人も多いのではないでしょうか。

注文住宅の予算を設定する時には、自己資金の配分や住宅ローンの返済計画など、多くのことを考えなければなりません。本章では、注文住宅の予算の決め方について、大きく4つのSTEPに分けて詳しく解説します。ぜひ、予算計画を立てる時の参考にしてください。

STEP1:住宅にかけられる自己資金を把握する

注文住宅の予算計画にあたっては、まず住宅にかけられる自己資金の把握が必要です。自己資金は、単純に貯金の金額という訳にはいきません。こどもの教育資金や介護費用などの将来必要な資金、病気や災害などの緊急時のための資金などは差し引いて考えましょう。

国土交通省の令和6年度住宅市場動向調査によれば、注文住宅を建てた人の土地購入費用と住宅購入費用を合わせた金額の中での自己資金の平均は1,992万円、自己資金比率の平均は32.2%となっています。

| 費用総額(平均) | 自己資金(平均) | 自己資金比率(平均) | |

| 土地購入費用 | 2,082万円 | 847万円 | 40.7% |

| 住宅購入費用 (新築) | 4,588万円 | 1,611万円 | 35.1% |

| 住宅購入費用 (建て替え) | 5,214万円 | 2,979万円 | 57.1% |

| 土地購入費用 +住宅購入費用 | 6,188万円 | 1,992万円 | 32.2% |

一般的には、頭金は住宅購入金額の10~20%程度用意できると良いと言われています。10~20%ということは、3,000万円の住宅なら300~600万円、4,000万円の住宅なら400~800万円です。

現在では条件を満たせば頭金なしで借りられる住宅ローンもありますが、総返済金額が大きくなりがちです。住宅を建てる時のことだけでなく、後々の生活のこともしっかりと考えて計画を立てましょう。

STEP2:自己資金を住宅ローンの頭金用とそれ以外の支払い用に分ける

注文住宅の建築にかかる費用の中には、住宅ローンの範囲外である・支払いタイミングが融資前であるなどの理由で、どうしても住宅ローンでは賄いきれない費用が発生します。そのため、自己資金は住宅ローンの頭金用の費用とそれ以外の支払いに使う費用に分けておく必要があります。

自己資金をすべて住宅ローンの頭金に回してしまうと、それ以外の支払いに現金が足りなくなり、余計なローンを組んで高額な利息が発生する可能性があるため、注意が必要です。

| 住宅ローンで賄いきれない費用の例 | 金額の目安 |

| 土地の売買や建物の建築工事における契約の手付金 | 土地価格・工事価格の約1割 |

| 建物の建築工事にかかる諸費用 | 工事価格全体の約1割 |

| 引っ越し関連費用 | 新居の家電・家具の購入費用 |

STEP3:住宅ローンの借り入れと返済の計画を立てる

自己資金の把握と仕分けが済んだら、住宅ローンの借り入れ可能金額と月々の返済額を確認します。多くの住宅ローンでは、ホームページで利用者向けのシミュレーションを公開しています。自分が利用を考えている住宅ローンのホームページで、借り入れ可能金額と月々の返済額を確認しましょう。

注意点として、住宅ローンは「いくら借りられるか」より「いくら返せるか」が重要です。住宅ローンは利息の支払いがあるため、総返済額は借り入れ金額よりも高くなります。

一般的には、返済に無理が生じない住宅ローンの年間返済金額は、年収の25%以内と言われています。また、国土交通省の令和6年度住宅市場動向調査によれば、注文住宅を建てた人の住宅ローン年間返済額は、全国平均で144.8万円、年収に対する住宅ローンの返済負担率は全国平均で18.4%です。これらを目安として、破綻しない返済計画を立てましょう。

| 住宅ローン年間返済額(平均) | 144.8万円 |

| 年収に対する住宅ローンの返済負担率(平均) | 18.4% |

STEP4:土地の購入費用と建物の建築工事費用の配分を決める

土地がない場合は土地の購入が必要ですから、土地の購入費用と建物の建築工事にかかる費用をどのように配分するかも考えなくてはいけません。一般的には、土地:建物が4:6~3:7程度が良いと言われています。

土地の購入にお金をかけすぎて建物に不満が残ったり、建物のことばかり考えて土地選びがおざなりになったりしないよう、予算を立てる時点で配分のバランスを決めておきましょう。

予算ごとの注文住宅の特徴と価格別実例紹介

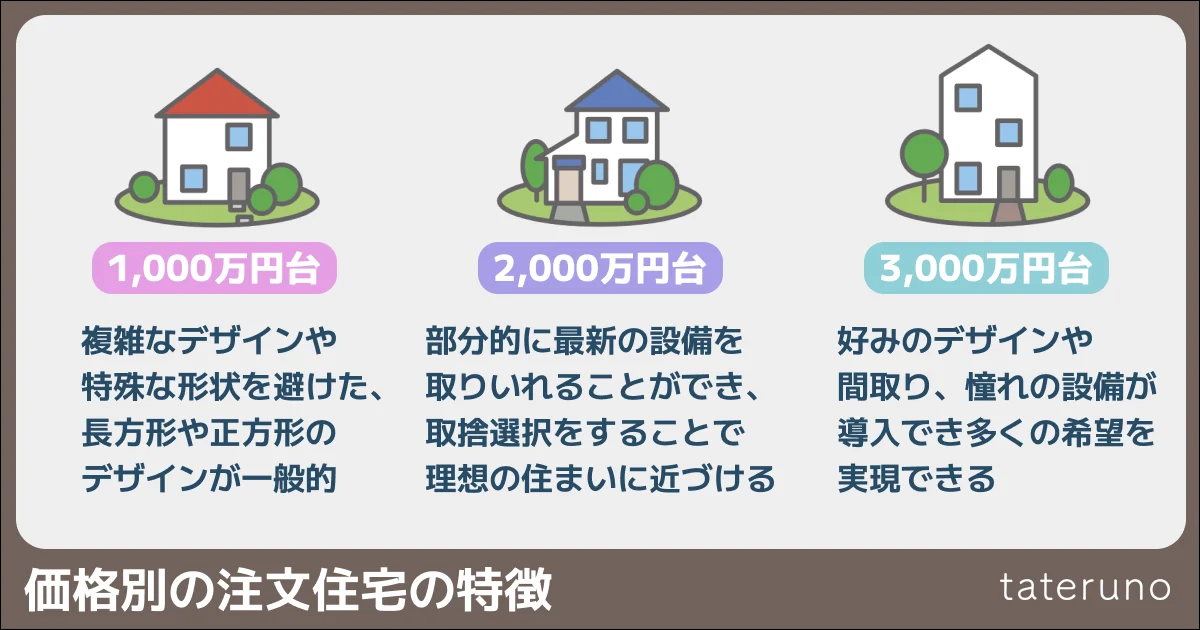

初めて注文住宅を建てる場合、どの程度の予算でどんな家が建つのかのイメージもなかなか掴みにくいですよね。1,000万円台・2,000万円台・3,000万円以上の各予算ごとに、どのような特徴のある家が建てられるのか、写真・間取り付きの実例と共に紹介します。

1,000万円台の注文住宅の特徴と実例

1,000万円台の注文住宅は、外壁や屋根の高価な材料を少なくし、複雑なデザインや特殊な形状を避けた、長方形や正方形のデザインが一般的です。延床面積は35坪以下の場合がほとんどでしょう。また、選択できる要素も少なめです。

一方で構造がシンプルな分、1,000万円台の住宅は打ち合わせも含めて完成までの期間が短い傾向にあります。低コストであっても工夫次第で住み心地の良い家づくりは可能ですので、予算が少ないからとあきらめずにローコストハウスメーカーまたは地元の工務店を調べてみると良いでしょう。

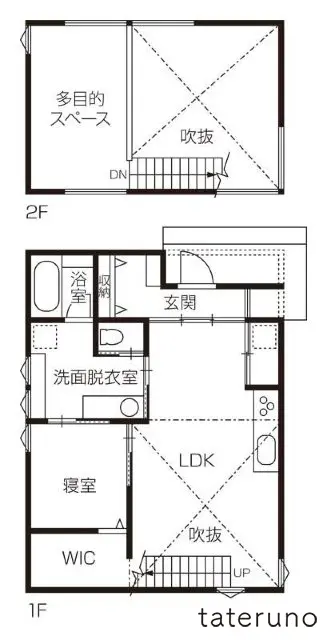

1,000~1,500万円台の住宅の実例

コンパクトな作りですが、吹き抜けを作り間取りを工夫することで、開放感のある明るい室内となっています。

- 建築費(本体価格)

-

1,000〜1,500万円

- 延床面積

-

22.5坪

- 設計・施工

-

かなう家

1,500~2,000万円台の住宅の実例

開かれた間取りで実際以上の広さが感じられる住宅です。一続きのLDKと開口部の幅いっぱいに開けられるフルオープンサッシで、開放感たっぷりの空間が実現しています。

- 建築費(本体価格)

-

1,500〜2,000万円

- 延床面積

-

109.70㎡(33.1坪)

- 設計・施工

-

髙勝の家 STAND BY HOME 仙台

2,000万円台の注文住宅の特徴と実例

2,000万円台の予算があれば、部分的に最新の設備を取りいれることが可能になってきます。ただし、全てにこだわれるほど余裕があるわけでもないので、優先順位をはっきりさせることが重要です。内装は最低限にしてシステムバスやキッチンの性能をあげる、設備にはこだわらず外観のデザインや素材にお金をかけるなど、取捨選択をすることで理想の住まいの実現に近づけます。

2,000~2,500万円台の住宅の実例

自然素材を贅沢に採用したヨーロピアンテイストな住宅です。造作の洗面台など、随所にこだわりが見られます。

- 建築費(本体価格)

-

2,000〜2,500万円

- 延床面積

-

124.63㎡(37.7坪)

- 設計・施工

-

ソーフィールドホーム

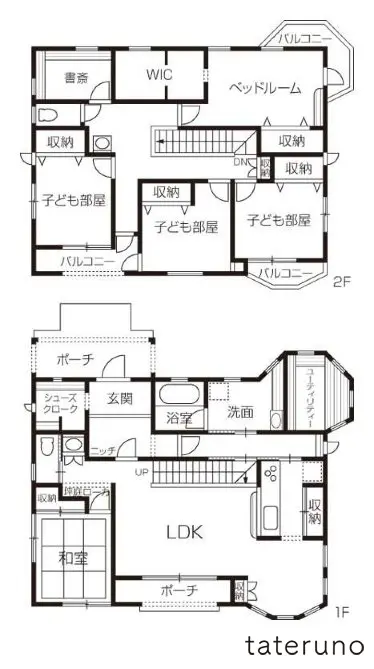

2,500~3,000万円台の住宅の実例

キッチンを中心に設計された住宅です。考え抜かれた動線で、LDKは完全に独立させるのではなく、適度に仕切りながら各空間の繋がりを維持させています。書斎やホームシアターなど趣味を満喫するためのアイデアも盛り沢山です。

- 建築費(本体価格)

-

2,500〜3,000万円

- 延床面積

-

159.82㎡(48.35坪)

- 設計・施工

-

アーリーホーム

3,000万円以上の注文住宅の特徴と実例

3,000万以上の予算があれば、多くの希望を実現できます。国土交通省の令和6年度住宅市場動向調査や住宅金融支援機構の2024年度フラット35利用者調査でも、多くの人がこの価格帯で建築していることがわかります。もちろんこだわりは人それぞれですので全てとはいかないかもしれませんが、好みのデザイン、間取り、憧れの設備などを導入することができます。

土地が狭かったり不規則な形状だったりする場合でも、この予算であれば間取りに自由が利きますので、効果的に土地を活用した家を建てることが可能です。

3,000万円以上の住宅の実例

いぶし瓦と入母屋造りの屋根、洗練された佇まいを生み出す数寄屋門、穏やかな色彩の塗り壁と植栽が見事に調和した純和風の平屋です。

浴室は十和田石と檜板で贅沢に「手づくり」されており、家にいながら温泉気分を味わうことができます。

- 建築費(本体価格)

-

3,000万円以上

- 延床面積

-

156.55㎡(47.4坪)

- 設計・施工

-

杉内建設

注文住宅を予算内で建てるためのコツと予算を伝えるタイミング

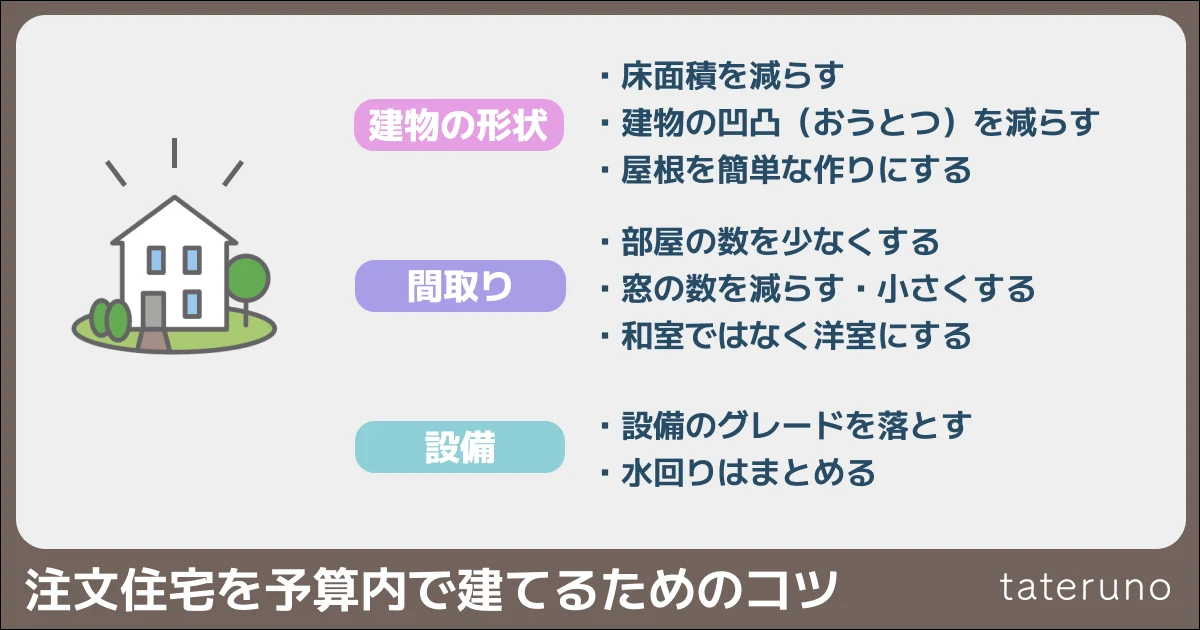

予算内で建てるためのコツ8選

注文住宅に対する希望をあれもこれもと取り入れると、予算を大幅に超えてしまうこともあるでしょう。しかし、予算内に収めるために必要な要素まで削ってしまっては、長く快適に暮らせる家づくりは実現できません。

注文住宅には効果的なコストダウンのコツが存在しています。以下で、予算内で理想の家を建てるための8つの実践的なコツを詳しく紹介しますので、ぜひ参考にしてください。

建物の形状についてのコツ3選

- 床面積を減らす

-

建築費用は「坪単価×床面積」で計算されるため、大きな家ほど建設費用は高くなります。大手ハウスメーカーの坪単価は60〜80万円程度ですので、一坪減らすだけでも数十万単位でコストダウンできるということになります。廊下の長さや部屋の大きさ、必要な設備の数を考え直して床面積を減らすことができないか検討してみましょう。

注意点として、ベランダ・玄関ポーチ・地下室などを含んだ面積である「施工床面積」と含まない面積である「延床面積」のどちらの方法で計算しているかは建築会社によって違いますので、必ず確認してから検討しましょう。

- 建物の凹凸(おうとつ)を減らす

-

家の外壁に凹凸が多いほど外壁の量が増え、それに伴い費用も増加します。出っ張ったりへこんだりしている部分には補強が必要な場合があるため、構造的にもシンプルな四角い形状の家のほうがコストが低いです。

特に、1階と2階がほぼ同じ面積・作りをした総2階の家を建てると、建築費用を抑えることができます。この形状は耐震性や防災面でも利点があります。ただし、変形地や狭い土地に建てる場合、総2階の建築が難しいこともあるため、地形や条件に合わせて考える必要があります。

- 屋根を簡単な作りにする

-

屋根の形状にはいろいろな種類がありますが、二等辺三角形のような形の切妻屋根、一方向に向かってのみ傾斜がついている片流れ屋根などのシンプルで安価なデザインを選ぶと予算を圧迫しません。ただし、屋根の勾配によっては工事の際に足場が必要になり余計な費用がかかる場合があるため、注意が必要です。

間取りについてのコツ3選

- 部屋の数を少なくする

-

せっかく家を作るなら家族の数だけ個室を作りたいと考えるかもしれませんが、部屋数を増やすと建具や壁がその分必要となり、費用がかさんでしまいます。予算を削減する観点から見れば、部屋数をできるだけ少なくすることがおすすめです。

新築段階では子ども部屋は1つにして大きくなったら間仕切りを追加できるように設計したり、階段はリビングの中に設置したりするなど、できるだけシンプルで少ない部屋数にできるよう計画しましょう。

- 窓の数を減らす・小さくする

-

窓の数が増えたりサイズが大きくなったりすると、その分だけ費用は増えます。たくさんの窓や大きな窓があると部屋が明るくなって開放感が生まれ、換気もしやすくなりますが、一方で断熱性は低下し、冷暖房費は増えることになります。

窓の数と大きさを検討する時には、これらのメリットとデメリットを考慮し、本当に必要なのかを判断しましょう。

- 和室ではなく洋室にする

-

和室は洋室に比べて建築コストが高く、さらに畳の張り替えなどのメンテナンス費用がかかるため、和室を作らない家も増えています。和室を洋室にすると、100万円単位の予算の節約が期待できます。

畳の部屋が欲しい場合は、リビングの一角に小さな畳コーナーを設ける選択肢もあります。予算と好みを考慮して検討してみましょう。

設備についてのコツ2選

- 設備のグレードを落とす

-

最新の設備は魅力的ですが、多くの場合、10〜15年後には買い替えや修理が必要になります。型落ち品を使用したり、標準仕様で済ませることも検討しましょう。

どうしても最新設備を取り入れたい場合は一つに絞ってその他の設備は標準仕様にするなど、メリハリをつけて予算計画を立てましょう。

- 水回りはまとめる

-

水回りの位置をまとめると、給排水管を短くできるため費用削減につながります。キッチン、バスルーム、トイレ、洗面所などをできるだけ近い場所に配置するか、2階のトイレを1階の真上に設置するなどの工夫をすることで、コストを抑えつつ便利な生活動線を実現できます。

コストダウンのコツをさらに詳しく知りたい方は、こちらの記事もぜひご覧ください。

予算を伝えるタイミング

建築会社を選ぶ時、担当者にどのタイミングで予算を伝えるかは悩ましいポイントです。

一般的には最初は予算は伝えず、まず自分たちが何を望んでいるかという希望を話したり、会社が力を入れているポイントについて聞き出したりする方が良いとされています。先に予算を伝えてしまうと、担当者はそれに合わせた提案をするので、自分たちの希望に沿った話が聞けない可能性があるためです。

希望を伝えて会社の魅力を聞き、この会社なら理想の住宅を実現できそうだと感じたら、そのタイミングで予算を伝えます。ただし、この時に伝える予算は200万円ほど低く伝えておき、契約前後に予算を上げる余地を残しておいた方が、後々調整がしやすいです。

また、もし最初から特定の会社に目星をつけていたとしても、なるべく他の会社からも話を聞いた方が良いでしょう。そうすることで、自分たちの譲れないポイントも定まってきます。担当者には遠慮せず自分たちの希望を伝えて、実現は可能なのか、不可能な場合には代案はあるのかなど、具体的に示してもらいましょう。

住宅ローンの基礎知識と借入額シミュレーション

住宅ローンの5つの基礎知識

注文住宅を建築する時には、住宅ローンを利用する人がほとんどだと思います。しかし、住宅ローンをいざ利用しようと思っても、聞きなれない単語が多くよくわからない、という人も多いでしょう。以下で住宅ローンの用語について、簡単に説明します。

1.そもそも、住宅ローンって何?

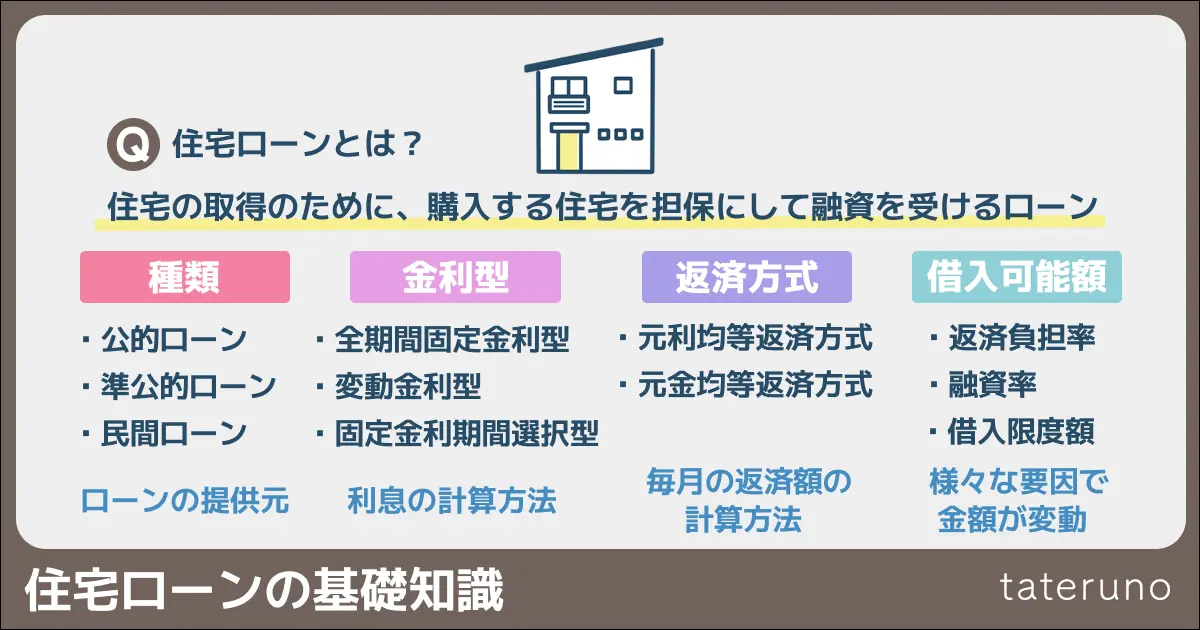

住宅ローンは、住宅の取得のために利用できるローンです。住宅ローンを利用して購入する不動産を担保にして融資されます。利用者は、金融機関に対して借りた金額と合わせてローンごとに設定された金利に基づいた利息を支払う必要があります。利用するためには、金融機関ごとの審査を受けることが必要です。

2.住宅ローンの種類

住宅ローンには、提供機関別に大きく分けて公的ローン・準公的ローン・民間ローンの3つの種類があります。これらは融資の条件や返済方法など様々な面で異なる特徴を持っているため、それぞれの特徴をしっかりと理解し、自分に合ったローンを選ぶことが大切です。

公的ローン

公的ローンには、財形貯蓄をしている人を対象とした「財形住宅融資」と、都道府県や市町村・特別区が窓口となる「自治体融資」があります。

財形住宅融資は、財形貯蓄を行っている上で一定の要件を満たした人が利用できる、持家取得資金のための融資です。5年ごとに適用金利を見直す5年間固定金利制で、融資限度額は4,000万円です。

自治体融資は、都道府県や特別区・市町村などが住民支援や勤労者支援の一環として行っている融資制度で、特定条件下で住宅購入や新築、増改築などが融資の対象となります。自治体の住宅融資方法には、金融機関と提携して低金利など有利な条件で融資を斡旋する「融資斡旋制度」や、住宅ローンの一部利息を助成する「利子補給制度」などがあります。自治体によって融資の有無や内容は異なりますので、家を建てる自治体に利用できる制度があるかどうか調べてみましょう。

準公的ローン

準公的ローンには、民間金融機関と住宅金融支援機構が提携して提供している「フラット35」などがあります。フラット35は、住宅金融支援機構の証券化支援事業を活用した、最長35年の全期間固定金利の住宅ローンです。融資限度額は8,000万円となっています。全期間固定金利型のため、返済計画が立てやすいという特徴があります。

民間金融機関が販売し、住宅金融支援機構が債権者になる「買取型」と、債権者が民間金融機関の「保証型」が存在し、それぞれ仕組みは違います。金融機関によっても内容は異なるので、利用する際は利用条件や金利等をしっかり確認しましょう。

民間ローン

民間ローンは、銀行が取り扱っている銀行ローンが大半を占めています。その他には、信用金庫、信用組合、生命保険会社、損害保険会社、労働金庫、JA(農業協同組合)、JF(漁業協同組合)などが取扱うものもあります。金利型はローンによりますが、変動金利型の採用が多く、近年はネット銀行が提供する低金利のものが人気です。

民間ローンのうち、不動産会社やハウスメーカーと金融機関が提携して提供するローンを「提携ローン」、それ以外を「非提携ローン」と言います。

提携ローンは不動産会社やハウスメーカーが金融機関との間に入って手続きを行ってくれますが、住宅ローンの公式ホームページなどでは案内されていません。一方で非提携ローンは一般に広く公開されており、公式ホームページでも詳細を確認できます。提携ローンのように第三者が間に入ってくれることはありませんが、選択肢が多いため、好条件の住宅ローンを見つけられる可能性もあります。

3.金利型

住宅ローンには、大きく分けて全期間固定金利型・変動金利型・固定金利期間選択型の3つの金利型があります。金利型は利息の計算方法を決定するため、返済額や将来の資金計画に大きく影響します。以下で、各金利型の特徴やメリット・デメリットについて詳しく解説します。

全期間固定金利型

契約時の金利が返済終了時まで変わらない金利型です。毎月の返済額が一定なので、返済計画の見通しを立てやすく、金利変動を気にしなくて良いというメリットがあります。一方で、一般的に金利はやや高めです。

変動金利型

契約時の金利が、年2回変動する金利型です。金利の設定は低めですが、金融機関ごとのプライムレート(優良企業に資金を貸し出す時の最優遇貸出金利)に連動して随時変更されます。借入れ時点では総返済額がいくらになるかわからず、先の見通しを立てにくいというデメリットがあります。

変動金利型かつ返済方式が元利均等返済方式の場合は、「金利が上がっても契約から5年間は月々の返済額は変わらない」「返済額の上昇幅は前回返済額の125%までに抑える」というルールで急激な返済額の高騰を防ぎ、利用者の返済負担を抑えています。

「上限金利設定型」や「預金連動型」などといった条件を付けた特殊な型も存在します。前者の上限金利設定型では、元の金利を少し高く設定し、上限金利を決めてそれ以上は適用金利が上昇しないようになっています。後者の預金連動型では、銀行が提供する住宅ローン残高から預金残高を差し引いた部分にのみ利息がかかり、住宅借入金等特別控除も受けられますが、預金に利息がつかなくなります。

固定金利期間選択型

設定した一定期間のみ契約時の金利が固定して適用され、期間終了後改めて固定金利期間選択型か変動金利型のどちらかを選択する金利型です。期間は3年・5年・7年・10年と様々で、利用者の都合に合わせて選べます。「特定の期間だけ支出を抑えたい」などライフプランに合わせた返済が可能ですが、通常の変動金利型にある急激な返済額の高騰を防ぐルールは存在しないため、固定金利期間終了後は急に金利が高くなる可能性もあるので注意が必要です。

固定金利期間が短いほど金利が低く設定されており、2年から3年の固定金利期間選択型の場合、通常の変動金利型よりも金利が低いものもあります。

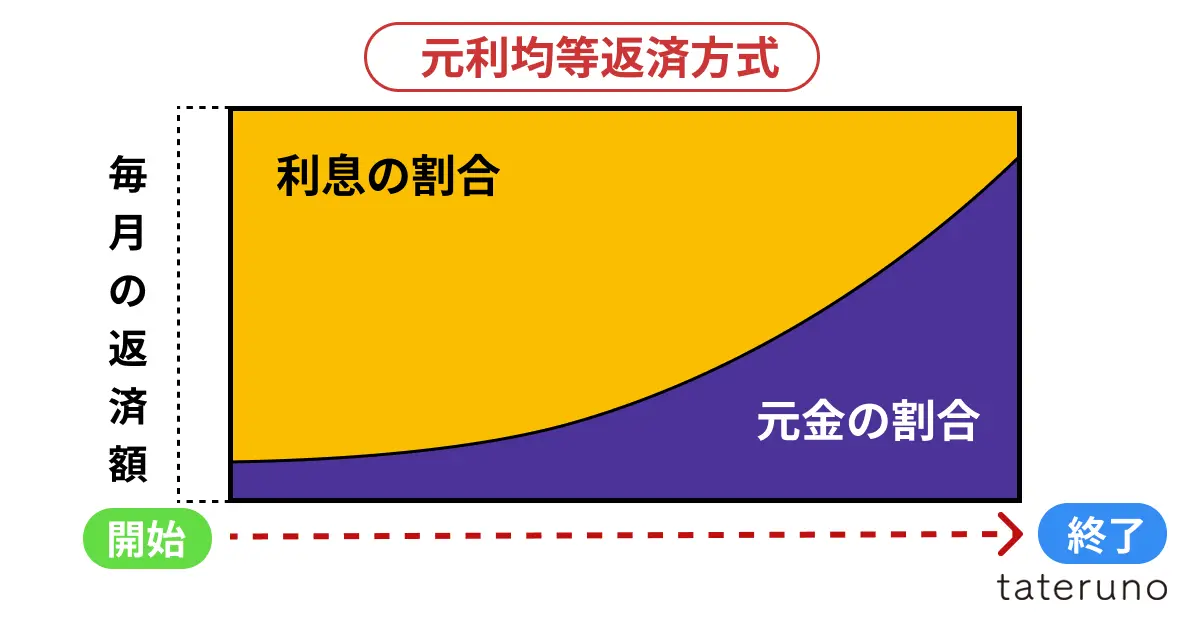

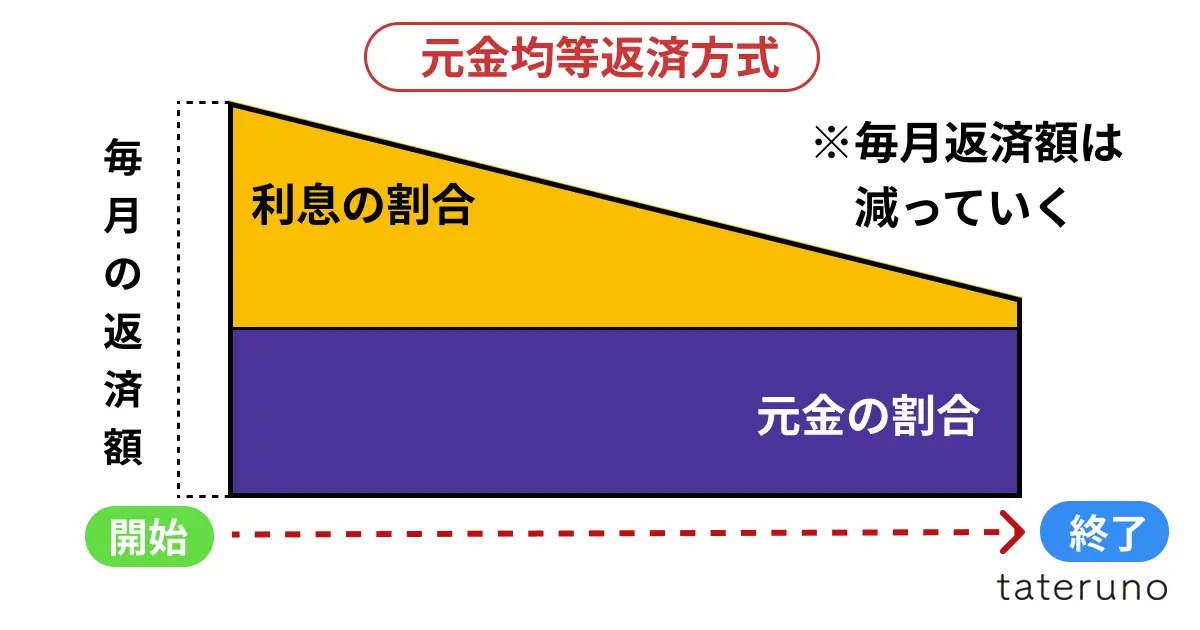

4.元利均等返済方式と元金均等返済方式

住宅ローンには、元利均等返済方式と元金均等返済方式という2つの返済方式があります。この2つの返済方式は毎月の返済額の計算方法が異なり、返済期間全体を通じての総支払額も変わります。長期の返済計画を立てる上では、それぞれの特徴をよく理解することが重要です。

元利均等返済方式

返済額が常に一定の返済方式で、返済計画が立てやすいというメリットがあります。変動金利型の場合、「金利が上がっても契約から5年間は月々の返済額は変わらない」「返済額の上昇幅は前回返済額の125%までに抑える」というルールが適用されるため、予期せぬ金利上昇が起こった場合に、支払負担が急増するリスクを避けられます。

ただし、元金均等返済方式と比べて元金部分の返済ペースが遅いため、返済総額は増えてしまいます。

元金均等返済方式

元金を毎回同額ずつ返済し、残元金に応じた利息分が上乗せされて返済額が決まる返済方式です。利息は元金の残高に応じて変わっていくため、毎月の返済額は少しずつ減っていきます。

元利均等方式よりも元金部分の返済ペースが早いため、返済総額を抑えることができます。ただし、借り入れ当初の返済負担額は大きくなります。また、元利均等返済方式にあるような急激な利息の高騰を防ぐルールはありません。

5.借り入れ可能額

住宅ローンの借り入れ可能額を決める要素は複数ありますが、中でも特に重視されるのが返済負担率・融資率・借り入れ限度額の3つです。これらの要素は相互に関連し合い、最終的な借り入れ可能額に影響します。以下で、それぞれの要素の詳細と、実際の借り入れ可能額の計算方法について具体的に解説します。

返済負担率

返済負担率とは、年収に占める年間返済額の割合を指します。これによって家計の健全性や返済に対するリスクが評価され、返済負担率が高すぎると住宅ローン審査が通らなかったり、審査が通っても借入希望額よりも少ない金額しか借りられなかったりします。

計算方法は、「年間の返済金額÷額面の年収×100」です。住宅ローンの審査においては、この場合の「年間の返済金額」は住宅ローンだけでなく自動車ローン・教育ローン・カードローンなどの全ての借り入れを含めて計算・評価されます。

融資率

融資率は、住宅購入費用に対する住宅ローンの借り入れ金額の割合です。「借り入れ額÷住宅購入の総費用×100」という計算式で算出します。

ローンによっては、融資率が低い(自己資金比率が高い)場合は金利が低くなり、逆に融資率が高い(自己資金比率が低い)場合は金利が上昇することがあります。また、融資率が低いほど審査は通りやすいです。

借り入れ限度額

金融機関ごと、もしくはローンごとに定められた借り入れの上限金額です。申込者の年収や融資率などにかかわらず、定額となっています。

借り入れ可能額は、「①年間返済額÷12ヶ月÷②100万円当たりの月返済額(金利による利息込み)×100万円」で計算します。

①の年間返済額は年収×返済負担率で計算できますが、②は少し複雑な計算が必要なため、シミュレーターを用意しました。なお、住宅ローン以外に借りているローンがある場合は、「(①住宅ローンの年間返済額-その他のローンの年間返済額)÷12ヶ月÷②100万円当たりの月返済額(金利による利息込み)×100万円」という計算になります。

年収別借り入れ可能額シミュレーション

住宅ローンの借り入れを考えていても、実際自分の年収でどの程度の金額が借りられるのかわからないと、予算の計画が立てられません。以下に簡単なシミュレーターを用意したので、ぜひ参考にしてください。

計算式は「①年間返済額÷12ヶ月÷②100万円当たりの月返済額(金利による利息込み)×100万円」です。住宅ローン以外の借り入れはないと仮定しています。また、一般的に金融機関の審査では実際の住宅ローン金利よりも高く設定された「審査金利」が使われており、審査金利は3〜4%とされることが多いため、金利の選択肢もそれに準じています。

例外として、「フラット35」のように「実際に融資する金利」=「審査金利」で審査すると公表しているローンもあります。

①年間返済額の計算

②100万円当たりの月返済額の計算

年間返済額:

100万円当たりの月返済額:

借り入れ可能額:

また、以下は借り入れ金額別の月々の返済金額のシミュレーターです。全期間固定金利型・元利均等返済方式を想定しています。

上記の借り入れ可能金額・月々の返済額シミュレーションの結果はあくまで目安です。金融機関によって条件は違いますので、詳しくは借り入れを考えている住宅ローンのホームページなどで確認しましょう。

【2026年】家を買う時に利用できる補助金の例

家を購入するタイミングや条件によっては、国や自治体からの補助金を受けられる場合があります。補助金を活用することで想定していた予算より大きな金額の物件の購入ができる可能性がありますので、家を購入することになったら一度は国や自分の住んでいる都道府県・市町村の補助金制度の有無を確認して見ましょう。

以下は2026年に利用できる国による補助金の一例です。国の補助金は多くが先着順ですので、利用しようと思ったら終わっていたということがないよう注意しておきましょう。また、補助金をどれか一種類申請した場合、原則として支援対象が同一の時は他の補助金を申請することはできません。

みらいエコ住宅2026事業

みらいエコ住宅2026事業は、2050年カーボンニュートラルの実現に向けて住宅の省エネ化の支援を強化するため、GX志向型住宅の新築、長期優良住宅・ZEH水準住宅の新築(子育て世帯・若者夫婦世帯対象)、住宅の省エネリフォームなどを支援する事業です。

- 対象者・対象住宅

-

- 延床面積50㎡以上240㎡以下で、2025年11月28日以降に基礎工事に着手した、GX志向型住宅・長期優良住宅・ZEH水準住宅のいずれかに該当する住宅

- GX志向型住宅の場合はすべての世帯、長期優良住宅・ZEH水準住宅の場合は申請時に「子育て世帯(18歳未満の子供がいる)」または「若者夫婦世帯(申請時にどちらかが39歳以下)」である世帯

- 土砂災害特別警戒区域や災害危険区域などに立地しない住宅

- 補助金額

-

対象住宅 補助金額 GX志向型住宅 110万円/戸 長期優良住宅 75万円/戸 ZEH水準住宅 35万円/戸 ※要件にあてはまる寒冷地の場合、GX志向型住宅は15万円、長期優良住宅・ZEH水準住宅は5万円加算されます

※長期優良住宅・ZEH水準住宅の新築において既存住宅の除却(解体)を伴う場合、20万円が加算されます - 申込期限(予定)

-

2026年3月下旬~予算上限に達するまで(遅くとも2026年12月31日まで)

※ZEH水準住宅の注文住宅のみ、遅くとも2026年9月30日まで

用語解説

そもそもZEHって何?

ZEH(ネット・ゼロ・エネルギー・ハウス)とは、高い断熱性能や省エネ設備の導入により建物で使用するエネルギーを減らした上で、太陽光発電などの設備で再生可能エネルギーを生み出し、建物内のエネルギー収支をゼロにすることを目指した住宅です。

ZEH水準住宅はZEHと何が違う?

ZEH水準住宅は、ZEHと同じく高い断熱性能や省エネ設備で建物で使用するエネルギーを減らすことを目指した住宅ですが、ZEHと違い太陽光発電システムなどの再生可能エネルギーを作り出す設備の導入は必須ではありません。2030年までにすべての新築住宅でこの基準を満たすことが国の目標として掲げられています。

GX志向型住宅とは?

GX(グリーン・トランスフォーメーション)志向型住宅とは、ZEH水準よりもさらに高い省エネ性能を持つ次世代型の住宅のことです。以下の3つの条件すべてに該当する必要があります。

- ①断熱等性能等級が6以上である

-

断熱等性能等級とは、住宅の断熱性能を示す指標です。1~7の7段階評価となっており、数字が大きいほど断熱性能が高いことを示します。

- ②一次エネルギー消費量の削減率が、住宅の形態・規模に応じて定められた基準を満たしている

-

一次エネルギー消費量の削減率とは、建物が法律で定められた建築物の標準的なエネルギー消費量と比較してどの程度省エネできるよう設計されているかを示す目安の数字になります。

GX志向型住宅の基準を満たすためには、戸建て住宅の場合以下のような削減率が必要です。

右記以外の地域 寒冷地や

低日射地域都市部狭小地や

多雪地域建物の設備で生み出すエネルギーを除く 35%以上 建物の設備で生み出すエネルギーを含む 100%以上 75%以上 (要件なし) - ③高度エネルギーマネジメントを導入している

-

高度エネルギーマネジメントとは、HEMS(ホーム・エネルギー・マネジメント ・システム)により、太陽光発電設備などの発電量を把握した上で、住宅内の冷暖房設備や給湯設備などを制御可能にする手法です。

長期優良住宅はどんな住宅?

長期優良住宅とは、長期にわたり良好な状態で使用するための措置が講じられた優良な住宅です。長期優良住宅の建築及び維持保全の計画を作成し、所管行政庁に申請することで認定を受けることができます。耐震性や劣化対策などの基準が一般住宅よりも厳しく設定されており、認定を受けると税制面で優遇措置が受けられます。

給湯省エネ2026事業

給湯省エネ2026事業は、消費者などによる高効率給湯器の導入を促進する取り組みに必要な経費の一部を補助する事業です。

- 対象者

-

- 対象機器を設置する住宅の所有者や家族であり、給湯省エネ事業者と契約を締結し、指定の方法により対象機器である高効率給湯器を導入する人

- 補助金額

-

対象住宅 補助金額 ヒートポンプ給湯機 7万円/台 ハイブリッド給湯機 10万円/台 家庭用燃料電池 17万円/台 戸建て住宅の場合、いずれか2台まで補助金の申請対象です。また、ヒートポンプ給湯機・ハイブリッド給湯機については、通常より高い性能要件を満たしている場合、補助金が加算されます。

- 申込期限(予定)

-

2026年3月下旬~予算上限に達するまで(遅くとも2026年12月31日まで)

上記の例は国の補助金ですが、この他に都道府県や市町村単位で独自の補助金や助成金を出している場合があります。家の建築・購入をする時は、住んでいる地域や検討している地域で独自の制度があるかどうか事前に確認してみましょう。

各種税金の軽減措置や減税・補助金については、別の記事で詳しく解説しています。ぜひ参考にしてください。

住宅ローン減税

住宅ローン減税とは、無理のない範囲での居住需要に応じた住宅の確保を促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築などをした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

2024年1月以降からは、省エネ基準に適合することが住宅ローン減税を受ける条件となりました。申請には証明書が必要となり、住宅の省エネ性能に応じて、住宅ローン減税の借り入れ限度額が変わります。住宅ローンの金利や年収・借入金額にもよりますが、住宅ローンの利子返済金額よりも住宅ローン減税による控除金額の方が大きくなる場合もあります。

適切な予算設定で理想の住まいを手に入れよう

注文住宅はとても大きな買い物である上に、建てて終わりではなく、その後何年もそこで生活していくことになります。予算がうまく決められなかったために、希望を叶えられなかったり、不満が残ったりする結果にはしたくないですよね。

適切な予算を設定できれば、希望の実現はもちろん、充実した生活が送れる理想の住宅を手に入れることが可能になります。本記事を参考に、しっかりとした計画を立てるところから始めてみてください。

- 国土交通省:「令和6年度住宅市場動向調査」

- 国土交通省:「住宅ローン減税」

- 国税庁:「住宅借入金等特別控除」

- 厚生労働省:「財形貯蓄制度」

- 住宅金融支援機構:「財形住宅融資」

- 住宅金融普及協会:住宅ローンの金利情報

- 金融広報中央委員会「知るぽると」:「住宅ローン」

- 住宅金融支援機構:「2024年度フラット35利用者調査」

- 国土交通省「みらいエコ住宅2026事業」

- 経済産業省資源エネルギー庁「給湯省エネ2026事業」

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。