家の購入は、多くの人にとってその後の人生に影響のある、大きな出来事の一つです。しかし、初めて家を買う時、自分の年収ではどのくらいの家を買うのが適しているのかわからない人も多いでしょう。

家を買う時に無理のない予算設定をすることはとても重要です。どれだけ素晴らしい物件でも、背伸びをしすぎた金額で購入してしまうと、後々の生活に大きな影響を及ぼしかねません。

本記事では家を買う時の年収の目安や年収別の購入できる家の価格、年収と住宅ローンの関係や年収以外の気になるポイントまで紹介します。理想の家を手に入れるために、まずは自分に合った予算をしっかりと見極めましょう。

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

家を買う時の年収の目安と年収別の購入できる家の価格一覧

年収倍率から考える住宅価格の目安

家を買う時の年収の目安はどのくらい?

家の購入を考える時、まず気になるのは「家を買うのにはどれくらいの年収が必要なのか?」という点ではないでしょうか。

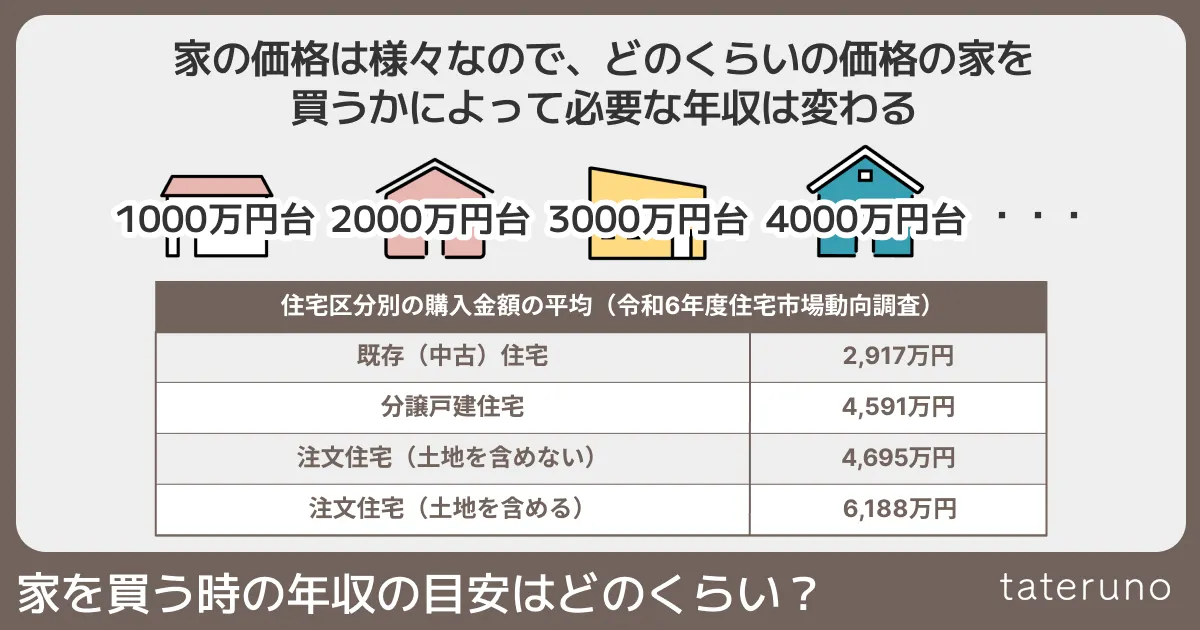

一口に家を買うといっても新築か中古か、新築の場合は注文住宅か建売・分譲住宅かなど様々な選択肢があり、立地や広さ、素材や設備によっても値段は上下します。どのくらいの価格の家を想像しているかがわからないと、年収がどの程度必要であるかを判断することはできません。

国土交通省の令和6年度住宅市場動向調査では、住宅の購入平均金額は既存(中古)住宅で2,917万円、分譲戸建住宅で4,591万円、土地を含めない注文住宅で4,695万円、土地を含めた注文住宅で6,188万円です。

| 住宅の区分 | 購入資金の平均金額 | |

| 既存(中古)戸建住宅 | 2,917万円 | |

| 分譲戸建住宅 | 4,591万円 | |

| 注文住宅(土地を含めない) | 4,695万円 | 4,588万円(新築) |

| 5,214万円(建て替え) | ||

| 注文住宅(土地を含める) | 6,188万円 | |

しかし、家を買ったことがなければどのくらいの金額でどの程度の家が購入できるのか判断することは難しいですよね。では逆に、現在の自分の年収ではどれくらいの価格帯の物件を購入できるのでしょうか。

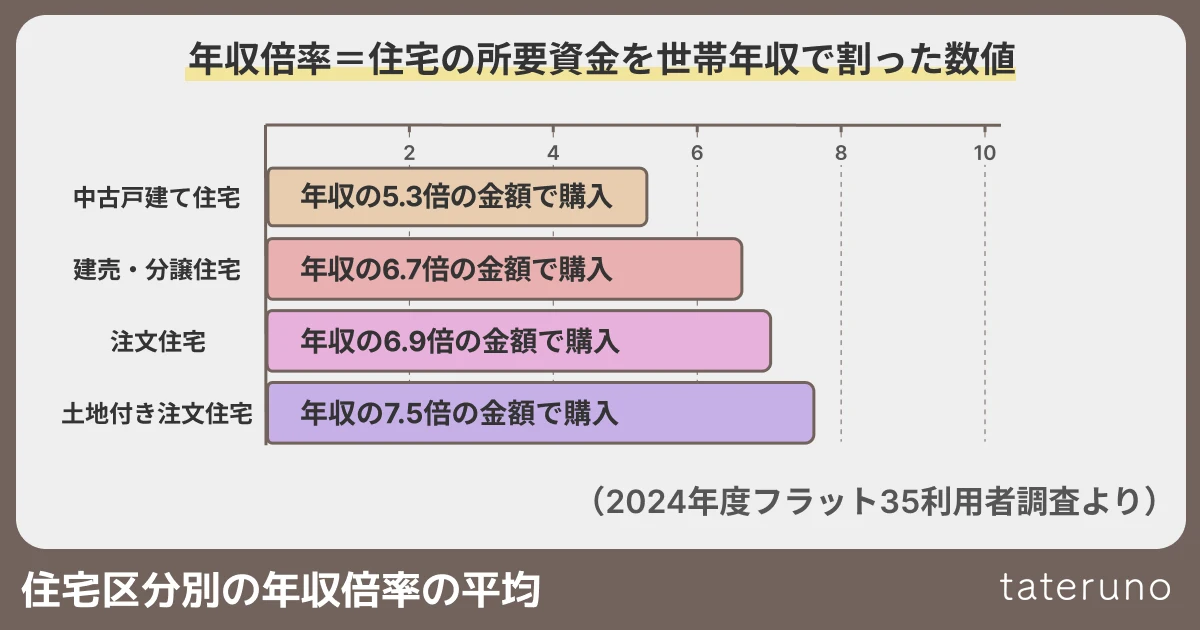

年収から家の購入金額を考える時、参考になる「年収倍率」

自分の年収から家の購入金額を考える時、参考になる考え方が「年収倍率」です。住宅金融支援機構の「2024年度フラット35利用者調査」では、所要資金を世帯年収で割った数値を年収倍率として公表しています。

| 住宅の区分 | 年収倍率 |

| 中古戸建て住宅 | 5.3倍 |

| 建売・分譲住宅 | 6.7倍 |

| 注文住宅 | 6.9倍 |

| 土地付き注文住宅 | 7.5倍 |

あくまで平均値ですが、この調査によればフラット35の利用者は自分の年収に対して中古戸建て住宅の場合5.3倍、建売・分譲住宅の場合6.7倍、注文住宅の場合6.9倍、土地付き注文住宅の場合は7.5倍の家を購入していることになります。

一般的に家の購入予算は年収の5倍程度が良いと言われることが多いですが、フラット35の利用者のデータでは少し高めの数値が出ているようです。また、この数値は年々増加傾向にあります。

年収倍率から計算する、購入できる家の価格一覧

ただ年収の「○倍」と書いても漠然としていますので、年収倍率を利用して世帯年収別に購入できる家の価格(住宅ローンで借り入れする金額)を計算してみましょう。

フラット35利用者調査から中古戸建て住宅の5.3倍、建売・分譲住宅の6.7倍、注文住宅の6.9倍、土地付き注文住宅の7.5倍の各年収倍率を指標として算出すると、以下の表のようになります。

| 世帯年収 | 購入できる家の価格 | |||

| 年収倍率5.3倍 | 年収倍率6.7倍 | 年収倍率6.9倍 | 年収倍率7.5倍 | |

| 300万円 | 1,590万円 | 2,010万円 | 2,070万円 | 2,250万円 |

| 400万円 | 2,120万円 | 2,680万円 | 2,760万円 | 3,000万円 |

| 500万円 | 2,650万円 | 3,350万円 | 3,450万円 | 3,750万円 |

| 600万円 | 3,180万円 | 4,020万円 | 4,140万円 | 4,500万円 |

| 700万円 | 3,710万円 | 4,690万円 | 4,830万円 | 5,250万円 |

| 800万円 | 4,240万円 | 5,360万円 | 5,520万円 | 6,000万円 |

| 900万円 | 4,770万円 | 6,030万円 | 6,210万円 | 6,750万円 |

| 1,000万円 | 5,300万円 | 6,700万円 | 6,900万円 | 7,500万円 |

また、年収倍率を利用した計算では、購入したい家の価格から逆算して必要な年収を考えることもできます。

例えば、5,000万円の家を買える人の年収は年収倍率7.5倍では約667万円、年収倍率6.9倍では約725万円、年収倍率6.6倍では約758万円、年収倍率5.3倍では約944万円です。

表にすると以下のようになります。

| 購入できる家の価格 | 世帯年収 | |||

| 年収倍率5.3倍 | 年収倍率6.7倍 | 年収倍率6.9倍 | 年収倍率7.5倍 | |

| 2,000万円 | 約378万円 | 約299万円 | 約290万円 | 約267万円 |

| 3,000万円 | 約567万円 | 約448万円 | 約435万円 | 約400万円 |

| 4,000万円 | 約755万円 | 約597万円 | 約580万円 | 約534万円 |

| 5,000万円 | 約944万円 | 約746万円 | 約725万円 | 約667万円 |

| 6,000万円 | 約1,133万円 | 約896万円 | 約870万円 | 約800万円 |

| 7,000万円 | 約1,321万円 | 約1,045万円 | 約1,015万円 | 約934万円 |

| 8,000万円 | 約1,510万円 | 約1,194万円 | 約1,160万円 | 約1,067万円 |

| 9,000万円 | 約1,699万円 | 約1,344万円 | 約1,305万円 | 約1,200万円 |

| 1億円 | 約1,887万円 | 約1,493万円 | 約1,450万円 | 約1,334万円 |

なお、この計算では年収のみで考えているため、元々の貯金などによる自己資金(頭金)を含めていません。また、実際に住宅ローンで借り入れできる金額は様々な条件によって変わってきますので、参考程度の金額と考えてください。

返済負担率から購入する家の価格を考える

年収倍率から購入できる家の価格を考える場合は「どのくらいの金額の家まで購入できるのか」という視点で見てしまいがちですが、住宅ローンの返済が長期間にわたることを考えると、「一年の返済額が年収に対してどのくらいの割合までなら無理なく返済が続けられるか」という視点が大切になってきます。

この時に重要になるのが、「返済負担率」です。

住宅ローンの返済負担率(返済比率)の考え方

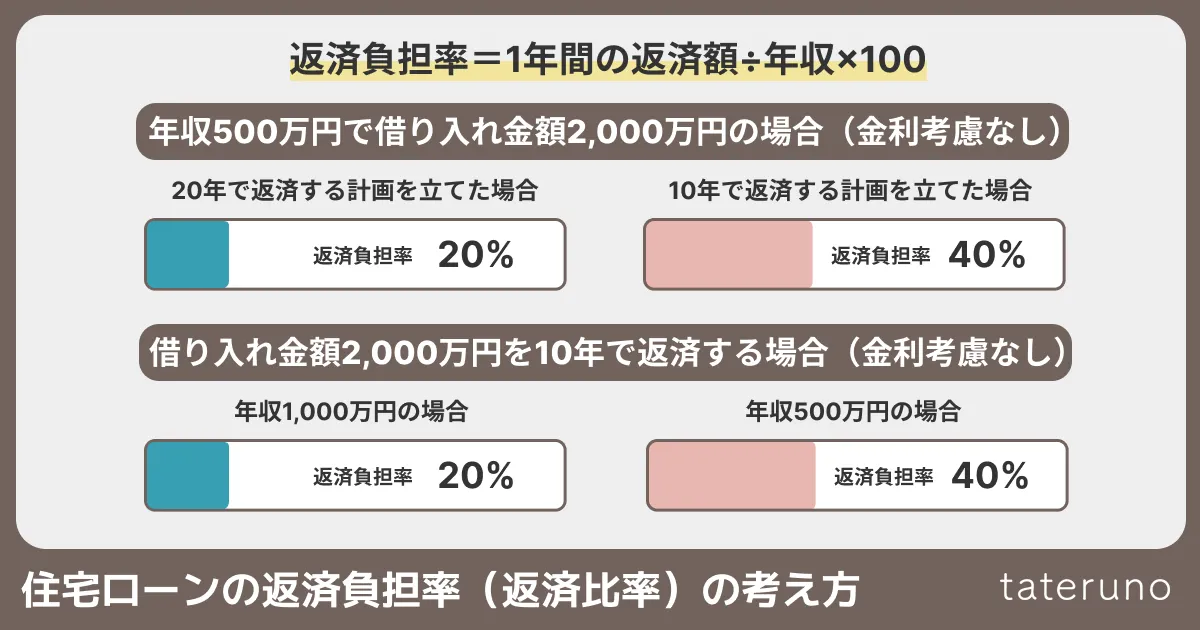

返済負担率は、年収に対する1年間の返済額の割合で、「1年間の返済額÷年収×100」で計算することができます。

例として、500万円の年収で2,000万円の融資を受けたい場合を考えてみましょう。

2,000万円の借り入れ金額を10年で返済する計画を立てると、1年間の支払い金額は200万円です。この計画を倍の20年にすると、1年間で支払う金額は半分の100万円になります。

- 2,000万円÷10年=1年間に返済する金額は200万円

- 2,000万円÷20年=1年間に返済する金額は100万円

この時、年収500万円に対する返済負担率は、10年の場合40%、20年の場合20%です。

- 1年間に返済する金額200万円÷年収500万円×100=返済負担率40%

- 1年間に返済する金額100万円÷年収500万円×100=返済負担率20%

| 10年で返済する計画 | 20年で返済する計画 | |

| 1年で返済する金額 | 200万円 | 100万円 |

| 返済負担率 | 40% | 20% |

次に、2,000万円を10年で返済する時、年収が違うとどのように変わってくるのか見てみましょう。

2,000万円の借り入れ金額を10年で返す計画を立てると、1年間の支払い金額は200万円です。

- 2,000万円÷10年=1年間に返済する金額は200万円

この時、年収が500万円の人の返済負担率は40%ですが、年収1,000万円の人の返済負担率は20%になります。

- 1年間に返済する金額200万円÷年収500万円×100=返済負担率40%

- 1年間に返済する金額200万円÷年収1,000万円×100=返済負担率20%

| 年収500万円の場合 | 年収1,000万円の場合 | |

| 1年で返済する金額 | 200万円 | 200万円 |

| 返済負担率 | 40% | 20% |

このように、返済負担率は年収と借り入れ金額、返済期間で変わってきます。同じ年収や借り入れ金額であっても返済計画の立て方で負担は変わりますから、自分に合った無理のない計画を立てることが重要です。

なお、今回の計算ではわかりやすくするために金利を考慮していませんが、実際には利用する住宅ローンの金利によって数字は細かく変動します。

返済負担率が高すぎると、住宅ローンの審査に落ちることがある

住宅ローンの借り入れ可能金額は年収によって変動します。基本的には、年収が多いほど貸した金額を無事に返してくれる可能性が高くなりますから、借り入れ可能金額も大きくなります。

しかし、年収から考えて妥当に見える金額であっても、融資を受け付けてもらえないことがあります。それは、年収に対して返済負担率が高すぎる場合です。返済負担率が高すぎると、日々の生活に悪影響を及ぼし返済が滞る可能性があると判断されることがあります。

金融機関はそれぞれ独自に返済負担率の基準を設定しており、基準を超える返済負担率で住宅ローンに申し込むと、審査を通過できなくなってしまうのです。

住宅ローンの返済負担率の目安

住宅ローンを提供している金融機関は独自の返済負担率を設定していますが、具体的な数字は公開されていないことがほとんどです。唯一公開しているのはフラット35で、数字は以下のようになります。

| 年収 | 返済負担率 |

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

フラット35では年収400万円未満の人は返済負担率が30%以下、年収400万円以上であれば返済負担率が35%以下になるよう返済計画を立てれば、融資を受けられるということになります。

しかし、返済負担率が30%を超えてしまうと、多くの場合生活費のやりくりが苦しくなることが予想されます。

一般的に無理なく返済しやすい返済負担率は25%以下と言われています。参考として、令和6年度住宅市場動向調査では年収に対する住宅ローンの返済負担率の平均は18.4%です。

返済負担率からの購入価格シミュレーション

返済負担率の年収へのあてはめ方

返済負担率は「○%」が良いと言われても、自分の年収にどのようにあてはめて考えたら良いのかイメージがわかない人も多いのではないでしょうか。

具体的に、返済負担率が令和6年度住宅市場動向調査の平均である18.4%や、一般的に無理なく返済しやすいと言われている25%の場合、1年間の返済金額はどれくらいになるのか考えてみましょう。

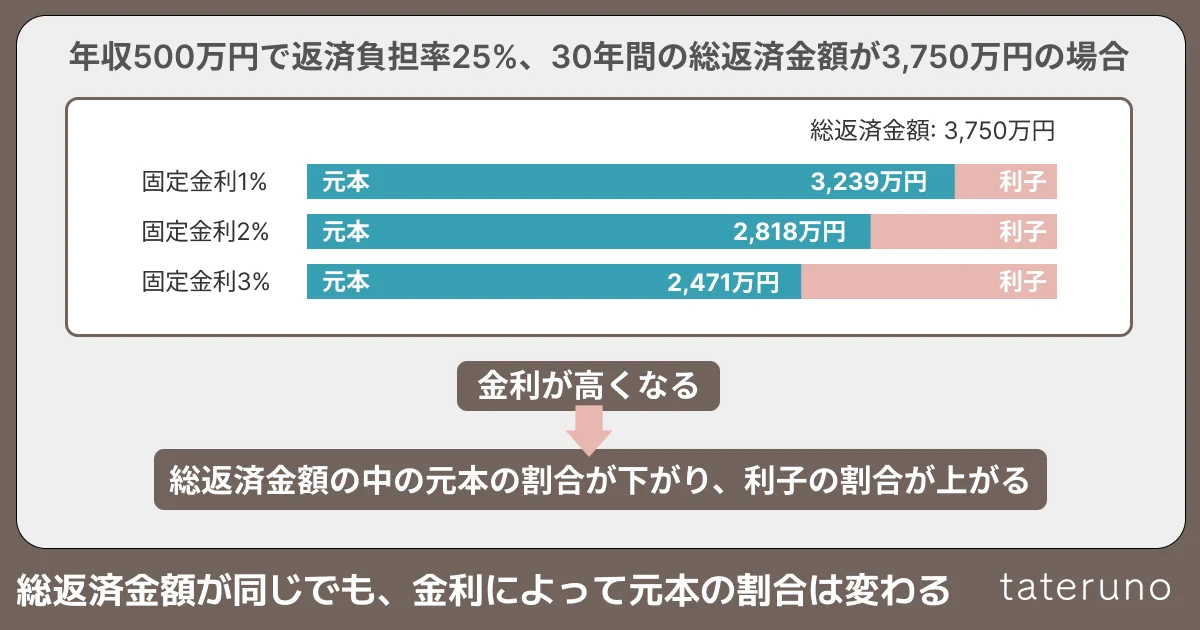

たとえば、年収500万円の場合、返済負担率が18.4%なら1年間の返済金額は92万円です。25%では125万円になります。

- 年収500万円×18.4%=1年間の返済金額92万円

- 年収500万円×25%=1年間の返済金額125万円

この金額で30年間支払いを続けた場合、つまり30年ローンを組んだ場合に購入できる家の価格はいくらになるのかをシミュレーションしてみましょう。

1年間の返済金額を単純に30倍すると、返済負担率が18.4%の場合は2,760万円、返済負担率が25%の場合は3,750万円になります。

- 1年間の返済金額92万円×30年=30年間の返済金額2,760万円

- 1年間の返済金額125万円×30年=30年間の返済金額3,750万円

| 1年間の返済金額 | 30年間の返済金額 | |

| 返済負担率18.4% | 92万円 | 2,760万円 |

| 返済負担率25% | 125万円 | 3,750万円 |

しかし、実際には単純に1年の返済額に返済年数をかけた金額が借り入れ金額になるわけではありません。なぜなら、この計算は金利を考慮していない、金利0%の結果だからです。実際の住宅ローンには金利があり、金利が高いほど最初の借り入れ金額(元本)は少なくなります。

年収・返済負担率・返済年数が同じで、最終的な総返済金額が一緒でも、金利が違えば借り入れ金額や購入できる家の価格は変わってしまうのです。

以下に、元利均等返済方式(返済期間中、毎月一定の金額を返済する方式)で全期間固定金利1%・2%・3%の場合の年収別の比較表も用意しましたので、目安として参考にしてください。

【金利別】年収と返済負担率で考える借り入れ金額⽐較シミュレーション

返済負担率18.4%の場合

| 世帯年収 | 1年間の 返済金額 |

30年間の 総返済金額 |

借り入れ金額 (元本の目安) |

|---|---|---|---|

| 300万円 | --- | --- | --- |

| 400万円 | --- | --- | --- |

| 500万円 | --- | --- | --- |

| 600万円 | --- | --- | --- |

| 700万円 | --- | --- | --- |

| 800万円 | --- | --- | --- |

| 900万円 | --- | --- | --- |

| 1,000万円 | --- | --- | --- |

返済負担率25%の場合

| 世帯年収 | 1年間の 返済金額 |

30年間の 総返済金額 |

借り入れ金額 (元本の目安) |

|---|---|---|---|

| 300万円 | --- | --- | --- |

| 400万円 | --- | --- | --- |

| 500万円 | --- | --- | --- |

| 600万円 | --- | --- | --- |

| 700万円 | --- | --- | --- |

| 800万円 | --- | --- | --- |

| 900万円 | --- | --- | --- |

| 1,000万円 | --- | --- | --- |

自分が借りることができる限度額の上限まで借りて理想の家を購入することができても、その後の返済が苦しく生活に悪影響が出ては困ります。「自分が無理なく返済できる金額はいくらなのか」という視点を大切にしましょう。

住宅ローンのホームページなどでも試算ができますので、複数のパターンを比較検討してみるのがおすすめです。

住宅ローンの審査に通るには?必要年収の目安と落ちた時の対処法

住宅ローンの審査と年収の関係

住宅ローンは誰でも申し込みさえすれば貸してくれるわけではありません。申し込みをしたら審査があり、それを通過することで融資を受けられるようになります。この審査にはいろいろなチェックポイントがありますが、その中の一つが年収です。

国土交通省が行っている民間住宅ローンの実態に関する調査の令和7年度の調査結果では、融資を行う際に考慮する項目として94.2%の金融機関が年収を考慮すると回答しています。

審査に通過するために必要な年収の目安は300万円

一般的には、審査に通過するための年収の下限の目安は300万円と言われています。年収が300万円以上であれば、住宅ローンの審査を通過できる可能性は高いです。

年収の他には、現在の職場での勤続年数や住宅ローン以外のローンの借り入れ、信用情報に問題がないか(過去に支払いを滞納していないか)などが審査に関係してきます。年収が十分に高くても、これらに問題があると返済能力が足りないとみなされて審査を通過できないかもしれません。

審査に落ちてしまった時の対処法

住宅ローンの審査に落ちてしまった場合、申し込んだ金融機関に理由を聞いても教えてもらえないことがほとんどです。一般的には、以下のような対処法で審査に通りやすくなると言われています。

- ①他の金融機関・住宅ローンを検討する

-

審査基準は金融機関によって異なります。申し込んだ金融機関の審査で落ちても、別の金融機関では審査に通るかもしれません。

ただし、審査に落ちた後に別の金融機関で申し込む場合は、通常3~6カ月ほど期間を空けるのが良いとされています。

住宅ローン審査を申し込むと、金融機関は信用情報機関に信用照会を行い、その記録が残ります。短期間に複数の照会記録が残ると、「借り入れを急いでいる」「複数の金融機関から借りようとしている」と判断され、信用リスクが高いと見なされる可能性があるので注意が必要です。

- ②借り入れ内容を見直す

-

年収と借り入れ金額のバランスが悪く、返済負担率が高すぎると審査に落ちてしまうことがあります。このような場合は、借り入れ金額や返済期間を見直したり、頭金を増やしたりすると審査を通る可能性があります。

- ③信用情報を改善する

-

クレジットカードや携帯料金の支払いを延滞したり、他にカードローンなどで大きな借り入れをしている場合、信用情報に問題があるとみなされて審査に落ちることがあります。

支払いに遅延がある場合は早急に返済し、他に借り入れがある場合はなるべくそちらの返済を終わらせてから審査に申し込むようにしましょう。

特に心当たりがないのに信用情報で落とされていると感じた時は、個人で信用情報機関に申し込んで調べてもらうことも可能です。

- ④収入を安定させる

-

転職直後の場合は、1年程度の勤続実績を積んでから再度審査を受けることをおすすめします。住宅ローンの審査では継続して安定した収入があることが重視されるので、勤続年数が1年未満の場合審査に落ちてしまう可能性が高いです。

フリーランスや個人事業主など、自営業の場合はさらに審査が厳しくなるため、3年程度の事業実績が必要であると考えておいた方が良いでしょう。

- ⑤収入合算やペアローンを検討する

-

収入合算やペアローンは夫婦や親子の収入を合わせて考えるため、借り入れ可能金額が増え、返済負担率の計算も有利になります。また、両者とも最低限の基準を満たしている必要はありますが、片方が自営業で収入が安定していなくても、もう片方が会社員で安定した収入があれば収入の安定性が担保されているので審査に通りやすいです。

ただし、夫婦で同じ会社に勤めている場合、会社の業績が悪化した時のリスクが高まったり、返済途中で離婚した場合にトラブルの元になったりするので、検討は慎重に行いましょう。

住宅ローンの審査に落ちてしまった場合、落ちた理由を理解し、適切な対策を取ることが重要です。次の審査に通る可能性を高めるために、状況に応じた対処法を検討しましょう。

ボーナス払いのメリットと注意点

住宅ローンの審査に落ちてしまった時、返済計画の見直しとして、「ボーナス払い(ボーナス返済併用)」を検討する人もいるのではないでしょうか。

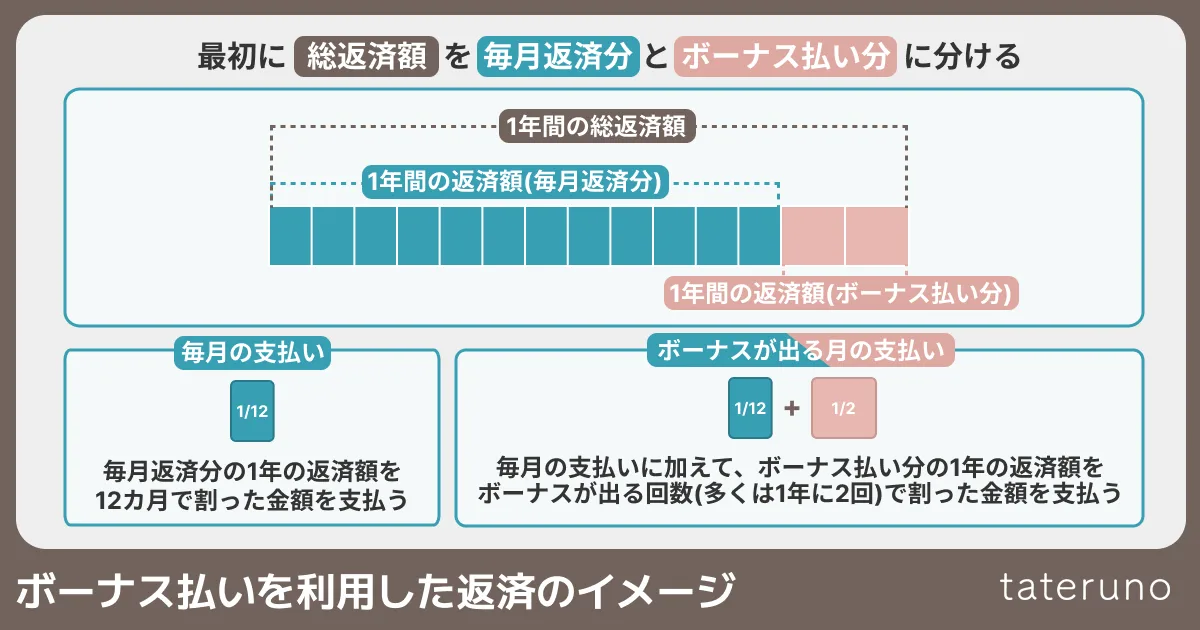

ボーナス払いとは、住宅ローンで借りたお金を「毎月返済する分」と「ボーナスが出る月に返済する分」の2つに分けて返済していく方法です。総返済額に対する2つの割合は住宅ローンを契約する時に設定します。多くの金融機関では、ボーナス払いの割合は借り入れ額の40〜50%が上限です。

ボーナス払いを利用すると支払いを2つに分割できますので、ボーナス払いを利用しない場合と比較して月々の支払いの負担を減らすことができます。毎年安定してボーナスが支払われるなら、ボーナス払いを利用することで日々の生活費のやりくりを楽にすることができるでしょう。

一方で、多くの場合ボーナスが出るのは1年に2回になりますから、ボーナス払い分の返済も1年に2回だけです。結果的に元金の返済ペースは遅くなり、その分利息の支払いが増えて、最終的な総支払額はボーナス払いを利用しない返済より多くなることに注意が必要です。

また、ボーナスが将来にわたって一定ではないことを念頭に置き、ボーナスがなくても返済できる計画を立てることも大切です。返済が厳しくなった場合は、金融機関に相談してボーナス払いの返済割合を変更したり、ボーナス払いを利用しないプランへ変更したりすることを検討しましょう。

ただし、契約当初に決めたボーナス払いの割合やプランなどを後から変更できない金融機関もありますから、あらかじめ変更が可能かどうかを確認しておくことが重要です。

家を買う予算を決める時、年収以外に気になる5つのポイント

年収は家の購入予算を決める時に重要な要素ですが、その他にも覚えておきたいポイントがあります。以下で、家を買う予算を決める時に気になる5つのポイントについて、Q&A形式で解説します。

年収と家の購入価格の関係を知り、自分に合った返済計画を立てよう

本記事では、家を買う時の年収の目安や年収と住宅ローンの関係、返済計画の考え方などを紹介しました。年収は家の購入価格を決める重要な指針ですが、予算計画を立てる時は年収だけでなく様々な要素を加味した長期的な視野を持つことが大切です。

人それぞれ違う形の生活様式がありますから、一律にこの年収ならこの値段の家が買えると断言することはできません。しっかりとした予算計画を立てるためには、シミュレーションツールを活用したり専門家に相談したりすることが重要です。 自分の現状を把握して具体的なイメージを固め、理想に合った家が購入できるよう準備しましょう。

注文住宅の相場や必要な費用を、下記の記事で詳しく解説しています。注文住宅を検討している方は、本記事とあわせてぜひ参考にしてください。

- 国土交通省「令和6年度住宅市場動向調査」

- 国土交通省「令和7年度民間住宅ローンの実態に関する調査」

- 国土交通省「住宅ローン減税」

- 国土交通省「みらいエコ住宅2026事業」

- 住宅金融支援機構「2024年度 フラット35利用者調査」

- 経済産業省資源エネルギー庁「給湯省エネ2026事業」

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。