「賃貸と持ち家、どちらを選ぶべきか?」という悩みを抱えている方は少なくないでしょう。

住まいの選択は、家族構成や経済状況、そして将来の見通しによって大きく変わります。そのため、どちらが自分に合っているのかを判断するのは簡単ではありません。

群馬・埼玉の不動産検索 住宅ジャーナルのWebサイト「j-journal.com」をご利用いただきまして、ありがとうございます。

当サイトは、下記をもちまして、全てのサービスの提供を終了させていただきました。

<2024年9月2日>

住宅ジャーナル Webサイト「j-journal.com」

PC・モバイルサイト

サービス開始以来、多くの皆さまにご利用いただきましたことを心よりお礼申し上げます。

なお住宅関連の事業といたしまして、新築・リフォームのご案内はこちらでご紹介しておりますので、

引き続きご愛顧を賜りますようお願い申し上げます。

「自慢の注文住宅集めました」IECOCORO

https://www.iecocoro.com/

本記事では、賃貸と持ち家それぞれのメリットとデメリットを詳しく解説し、さらに50年という長期的な視点から、家賃と持ち家の生涯支払い額を比較していきます。

これらの情報を通じて、あなたにとって最適な住まいを見つけるお役に立てれば幸いです。

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

賃貸と持ち家を比較する理由とは?

賃貸と持ち家には、それぞれ異なるメリットとデメリットがあり、どちらを選ぶかによって、将来の経済状況やライフスタイルに大きな影響を与える可能性があります。そのため、しっかりと比較することが重要です。

賃貸のメリットとデメリット

賃貸のメリットには、初期費用を抑えられることや、引っ越しの自由度が高い点が挙げられます。特に、転勤やライフスタイルの変化が多い方にとっては、柔軟に住まいを選べることが大きな魅力です。

また、建物の維持管理は所有者が行うため、住む側はその負担を考えなくて済みます。不動産を購入していないため、固定資産税などの税金を支払う必要もありません。

一方、家賃は永続的な支出となり、資産として残らないという点が賃貸のデメリットとして挙げられます。また、騒音トラブルが起きやすいことや、高齢になると新たに物件を借りる際に制約が増えるというデメリットもあります。

| メリット | デメリット |

| 入居する際の初期費用を抑えられる | 家賃を払い続ける必要がある |

| 引っ越しの自由がある | 家賃を支払っても資産として残らない |

| 維持管理を外部委託できる | 騒音トラブルが起きやすい |

| ライフスタイルの変化に応じて変更可能 | ペットやリフォームに制約がある |

持ち家のメリットとデメリット

持ち家は、将来的な資産価値が見込め、子どもに相続したり売却したりできる点がメリットと言えるでしょう。

また、内装や設備を自由に変更できることや、住宅ローン完済後の住居費を大幅に抑えられる点も大きな利点です。長期的に同じ場所での生活を考えている方にとって、特に魅力的な選択肢となります。

一方で、持ち家には高額な初期費用や固定資産税、ローン返済といった経済的負担が伴います。また、リフォームや修繕が必要な際には、その費用も考慮する必要があります。

| メリット | デメリット |

| 資産価値がある | 物件探しから住むまでに手間がかかる |

| 家族の成長に合わせたリフォームが可能 | 初期費用が高額 |

| 長期的に安定して住み続けられる | 維持・管理に費用がかかる |

| 長期的な家計管理が容易 | 長期にわたるローン返済のプレッシャー |

| 騒音トラブルが起きにくい | 固定資産税などの税金がかかる |

| 必要に応じて専用の庭と駐車場を持つことができる | 防犯上のリスクが高い |

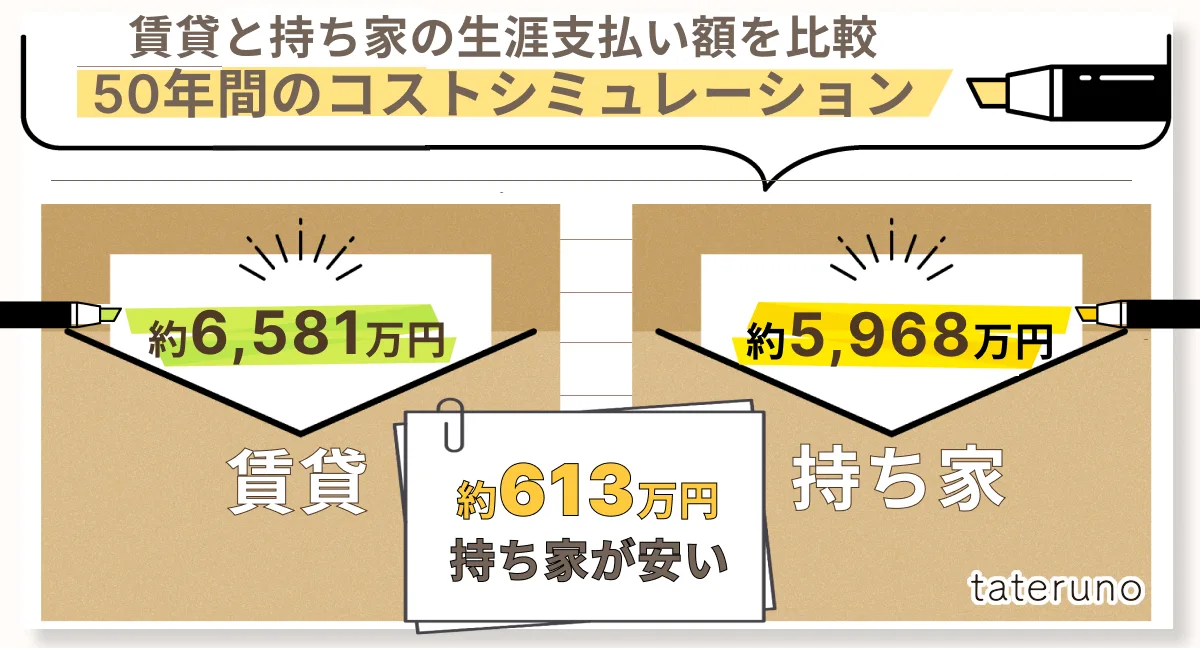

【賃貸と持ち家の生涯支払い額を比較】50年間のコストシミュレーション

賃貸と持ち家、それぞれで50年間にかかる住居費を比較することで、どちらがより経済的かを検討してみましょう。

今回は、3LDKの賃貸物件と建売住宅を例に、30歳から80歳までの生涯支払い額をシミュレーションします。

賃貸の場合の生涯支払い額

月額家賃が10万円の賃貸物件に50年間住んだ場合、総支払額がどれくらいになるかを試算します。

シミュレーション条件

✅期間:30~80歳の50年間 ✅月額家賃:10万円

| 科目 | 金額 | 説明 |

| 家賃 | 6,000万円 (10万円/月×12ヶ月×50年) | 月額10万円で計算しています。 |

| 共益費 | 2,768,400円 (4,614円/月×12ヶ月×50年) | 共益費とは、賃貸物件の共用部分(廊下・エレベーター・ゴミ捨て場など)の維持・管理に充てられる費用のことを指します。具体的には、掃除や照明の交換、建物全体の修繕などに使われます。国土交通省の「令和4年度住宅市場動向調査報告書」によると共益費の月額平均は 4,614 円です。ここでは、この金額をもとに計算しています。 |

| 保険料 | 55万円 (11,000円/年×50年) | 賃貸住宅においては、火災や風災などの損害を補償する火災保険が一般的です。賃貸住宅の入居者は、オーナーに対する損害賠償に備えるために保険へ加入する必要があります。株式会社エイチームフィナジーの「ナビナビ保険」によると、賃貸住宅の火災保険料は一般的に年間約7,000円〜1.5万円が目安となっており、ここでは年間平均の1.1万円で計算しています。 |

| 更新料 | 250万円 (10万円/回×(50年÷2年) | 更新料に関しては、国土交通省の「令和4年度住宅市場動向調査報告書」によると、更新手数料が発生する世帯は45.8%、発生しない世帯が39.2%、無回答が14.9%でした。また、更新手数料の月数をみると、「1ヶ月分」が77.2%で最も多く、そのためここでは月額家賃の1ヶ月分で計算しています。 |

| 合計 | 約6,581万円 | 50年間にかかる住居費総額 (1年間でかかる金額は1,316,368円) |

【賃貸の場合の支払総額】50年間で6,581万円

本項では月額家賃10万円を例に算出しましたが、下記の記事では、さまざまな条件でシミュレーションを行うことができます。(持ち家のシミュレーションも可)興味のある方はぜひお試しください。

持ち家の場合の生涯支払い額

住宅金融支援機構の「フラット35利用者調査(2023年度)」によると、建売住宅の平均購入価格は3,603万円です。これをもとに、50年間の支払い総額を試算します。

シミュレーション条件

✅期間:30~80歳の50年間 ✅物件価格:3,603万円 ✅頭金:500万円

✅ローン:3,103万円(30~65歳までの35年ローン/金利1.85%/元利均等返済)

上記条件にもとづいて、50年間にかかる住居費の総額を計算すると、以下のようになります。

| 科目 | 金額 | 説明 |

| 物件頭金 | 500万円 | 頭金を支払うことで借入金が減少し、月々の返済額が軽減され、支払う利息も少なくなるため、総返済額を抑えることができます。 |

| ローン総額 | 42,175,684円 | 3,103万円のローンを35年で返済する場合の金利(1.85%)を併せた総額(毎月の返済額は約100,418円)※ローン総額は金利によって変動します。 |

| 保険料 | 150万円 (3万円/年×50年) | 保険料は火災保険の基本的なプランのみに加入していると想定して計算しています。(経年による変動を考慮しない) |

| 修繕費 | 600万円 (12万円/年×50年) | 修繕費とは、建物の劣化部分を修繕したり、機能を維持するためのメンテナンスを行う費用ですが、修繕内容や建物の状態で変動するため目安の金額となります。 |

| 固定資産税 | 500万円 (10万円/年×50年) | 保険料や修繕費と同様に、経年による変動を考慮せずに目安として計算しています。 |

| 合計 | 約5,968万円 | 50年間にかかる住居費総額 |

【持ち家の場合の支払総額】50年間で5,968万円

固定資産税とは、土地や建物などの不動産を所有している場合に課される税金です。

この税金は、地方自治体が主にその地域の公共サービスやインフラの整備に必要な財源を確保するために徴収します。

固定資産税の計算は、まず「固定資産評価額」という、その不動産の評価額をもとに行われます。

この評価額は、地方自治体が定めるもので、通常3年ごとに見直されます。税率は自治体によって異なりますが、国土交通省の「土地の保有に係る税制」によると1.4%が標準的です。

固定資産税は毎年1月1日時点でその不動産を所有している人に対して課され、通常年4回に分けて支払います。

下記の記事では、一戸建てにかかる維持費内訳や目安となる金額、また、年間平均費用をシミュレーションしながらくわしく解説しています。維持費についてもっと知りたいという方はぜひご覧ください。

持ち家と賃貸、どちらが得?あなたのライフスタイルに合った選択をしよう

賃貸と持ち家の生涯支払い額を比較したところ、持ち家の方が約613万円安くなるという試算が出ました。ただし、これは一例に過ぎず、個々の状況によって結果は大きく異なります。

前述した通り、持ち家にはローンを完済すればその後の住居費が大幅に減少し、さらに将来的に資産として残るという大きなメリットがあります。

一方で、「持ち家は維持費がかさむのでは?」と不安に感じる方もいるでしょう。確かに、持ち家には固定資産税や修繕費などがかかりますが、賃貸にも管理費や更新料といった費用がかかるため、一概に持ち家が高コストとは言えません。

住まいと将来のために知っておきたい資金計画のポイント

賃貸でも持ち家でも、将来にわたる資金計画は非常に重要です。教育費、老後の生活費、そして緊急時の備えなど、長期的な視野を持って計画を立てることで、安心して暮らせる住まいを実現するための準備が整うでしょう。

本項では、それぞれのシチュエーションに応じた資金計画の立て方をご紹介します。

教育費と住居費のバランスを考えよう

教育費と住居費はどちらも大きな支出項目です。両方をバランスよくまかなうためには、以下の点に注意して資金計画を立てることが大切です。

教育費のピーク時に合わせて、返済額が調整できる住宅ローンを選ぶことも検討しましょう。

子供の年齢や人数、進学先などを想定し、教育費の総額を概算しましょう。

食費、光熱費、娯楽費など、その他の支出も考慮し、家計全体を見直しましょう。

老後に向けて生活費の変動を見越しておく

生活費は年齢や家族構成の変化に伴って変動します。特に、老後に向けた資金計画を立てる際には、以下の点に配慮すると良いでしょう。

住まいに関する支援制度を活用することで、負担を軽減できる場合があります。

老後の生活スタイルに合わせた住まいへの引っ越しや住み替えを検討し、必要な資金を確保しておくことも大切です。

年金制度の見通しや自身の年金受給率を把握し、将来の生活費をあらかじめシミュレーションしておきましょう。

緊急時の備えを考える

予期せぬ事態に備えて、緊急時の対応策を考えておくことも重要です。賃貸であれ持ち家であれ、予測できない出費やトラブルに備えるため、以下の点に配慮すると良いでしょう。

突然の収入減や大きな出費に対応できるよう、数か月分の生活費を確保しておくことをおすすめします。

火災保険や地震保険など、住まいに関わる保険を定期的に見直し、必要な補償が十分にカバーされているか確認しましょう。

自然災害に備えて、避難経路や非常用持ち出し袋の準備をしておくことが重要です。特に賃貸の場合、建物の耐震性能や災害時の対応策について事前に確認しておくと安心です。

【賃貸 vs 持ち家】どちらを選ぶべきか?最終判断のためのチェックリスト

最終的に、賃貸と持ち家のどちらを選ぶべきかは、個々のライフスタイルや将来の計画によって異なります。以下のチェックリストを活用し、どちらがあなたにとって最適かを確認しましょう。

| 賃貸が適している場合 | 持ち家が適している場合 | |

| 転勤や引っ越しの頻度 | 3年以内に転居する可能性が高い | 長期的に一つの場所に住む予定 |

| 住まいの利便性 | 駅からの距離や商業施設への利便性を優先したい | 住環境の安定性や建物の質を重視したい |

| 資産形成の優先度 | 資産形成にこだわらず、生活の柔軟性を重視したい | 資産を残したい、または資産価値を重視したい |

| ライフスタイルの変化 | ライフスタイルの変化が予想されるが、まだ安定していない | 近い将来に家族が増える予定がある、または、ライフスタイルが安定している |

| 災害リスクと保険の重要性 | 災害リスクを重視し、賃貸で柔軟に住まいを変えたい | 保険などでリスクを管理しつつ、安心を求めたい |

| 住居費の支払い方 | 一定額の家賃を払うことに抵抗がない | 現金で持ち家を買える余裕がある、または、十分な頭金を用意できる |

| リフォームやカスタマイズの意向 | リフォームや内装のカスタマイズに興味がない | 好きなように住まいをカスタマイズしたい |

| 修繕やメンテナンスの手間 | 修繕やメンテナンスに時間や手間をかけたくない | 自分で計画を立ててメンテナンスを行いたい |

【まとめ】自分に合った住まいを見つけよう

賃貸と持ち家には、それぞれ異なるメリットとデメリットがあります。どちらが自分に合っているかは、あなたのライフスタイルや将来の計画、経済状況によって異なります。

この記事で紹介した、賃貸と持ち家の比較ポイントや、50年間のコストシミュレーションなどを参考に、自分にとって最適な選択肢を見つけてください。

住まいは、人生の大きな選択肢の一つです。慎重に検討し、後悔のない選択をしましょう。

- 国土交通省「令和4年度住宅市場動向調査報告書」

- 株式会社エイチームフィナジー「ナビナビ保険」

- 住宅金融支援機構「フラット35利用者調査(2023年度)」

- 国土交通省「土地の保有に係る税制」

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。