注文住宅を建てたいけれど、土地を持っていないので流れや予算に不安があるという人も多いのではないでしょうか。

土地なしで注文住宅を建築する場合、土地がある場合と比べて工程が多くなり、住宅ローンの組み方も複雑になります。流れを把握していないと、思わぬ追加費用が掛かってしまうこともあるかもしれません。

本記事では、土地なしで注文住宅を建てる時の流れの解説から注文住宅を建てる時の費用と予算配分、土地の探し方や住みたい場所に土地がない時の考え方までご紹介します。ぜひ土地なしで注文住宅を検討する時の参考にしてください。

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

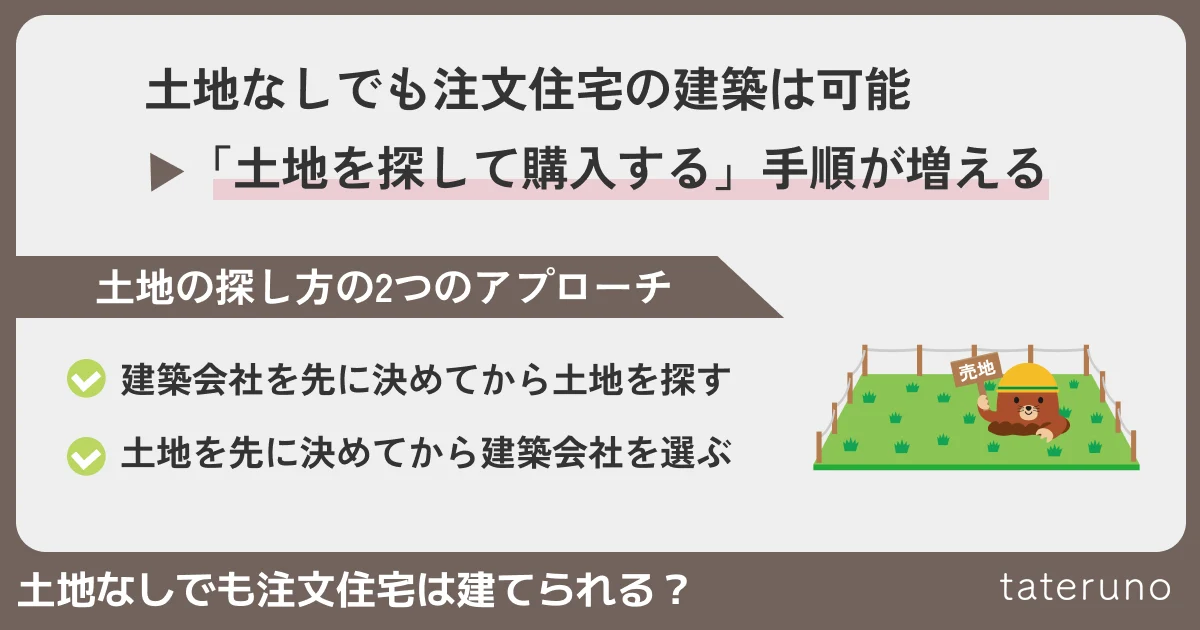

土地なしでも注文住宅は建てられる?

土地を持っていない状態から注文住宅を建てる場合、「何から始めればよいのか」「土地と建築会社のどちらを先に決めるべきか」と迷う人も多いでしょう。土地なしでも注文住宅は建てられますが、土地探しを含めて資金計画やスケジュールを立てる必要があります。

本章では、土地なしで注文住宅を建てる2つのアプローチと、それぞれのメリット・デメリット、向いている人の特徴を解説します。

注文住宅を建てた世帯の62.1%が土地を購入している

国土交通省の「令和7年度住宅市場動向調査」によると、注文住宅を建てた世帯における敷地の取得方法は、「購入した」が62.1%で最も多くなっています。この結果からも、注文住宅を建てるときに新たに土地を購入する世帯は珍しくないといえるでしょう。

ただし、土地がない場合は、建物の計画に加えて土地探しや売買契約、融資の手続きなどが必要です。土地代に加え、仲介によって購入する場合の仲介手数料や登記費用なども発生するため、土地と建物を合わせた資金計画を立てる必要があります。

また、土地探しや購入手続きが加わる分、土地を所有している場合よりも検討期間が長引きやすい点にも注意が必要です。あらかじめ土地探しの期限や優先順位を決め、希望する土地が見つからない場合は、エリアや広さ、土地と建物の予算配分などを見直しましょう。

土地探しのアプローチ別メリット・デメリット

土地を探す手順には、主に2つのアプローチがあります。

1つ目は「建築会社を先に選んで相談しながら土地を探す」方法、2つ目は「土地を先に決めてから建築会社を選ぶ」方法です。それぞれ、以下のようなメリット・デメリットがあります。

| メリット | デメリット | |

| 建築会社を先に選ぶ | 土地と建物の総予算を管理しやすい 希望する間取りを実現できる土地か判断してもらえる 土地探しや資金計画をサポートしてもらえる | 相談する建築会社によって紹介される土地が異なる 建築会社の対応エリアや予算により候補地が限られる場合がある |

| 土地を先に決める | 希望するエリアや学区を優先しやすい 立地条件に納得したうえで購入できる | 法規制や土地の形状により希望する建物を建てられない可能性がある 土地に予算をかけすぎるおそれがある 地盤改良や造成工事などに想定外の費用がかかる場合がある |

土地と建物の予算配分や、希望する住宅を建てられる土地かどうかを確認しながら進めたい場合は、建築会社に相談してから土地を探す方法が適しています。特に進め方が決まっていない場合は、土地を契約する前に建築会社へ相談し、希望する建物を建てられるか確認するのがおすすめです。

なお、土地を先に購入する場合は、融資が実行されるタイミングにも注意しましょう。住宅ローンには建物の完成・引き渡し時に融資が実行される商品も多いため、それ以前に支払う土地代や着工金などを自己資金で賄えない場合は、土地先行融資やつなぎ融資を利用する方法があります。

利用できる融資方法や審査条件、金利、手数料は金融機関によって異なるため、土地の売買契約を結ぶ前に建築会社や金融機関へ相談しておきましょう。

それぞれのアプローチが向いている人の特徴

どちらの方法が適しているかは、建物と立地のどちらを優先するかによって異なります。それぞれの方法が向いている人の特徴は、以下のとおりです。

| 土地の探し方 | 向いている人の特徴 |

| 建築会社を先に選ぶ | 建物の性能やデザインを重視したい 土地と建物の総予算を管理したい 希望エリアにある程度幅を持たせられる 土地選びを専門家にサポートしてもらいたい |

| 土地を先に決める | 特定のエリアや学区にこだわりがある 通勤・通学などの立地条件を最優先したい 土地の条件に合わせて建物の間取りや広さを調整できる |

どちらの方法を選んでも、注文住宅は情報収集や土地探しを始めてから引き渡しまで、目安として1年前後かかります。土地探しや設計の打ち合わせが長引けば、より多くの時間がかかるケースもあるでしょう。

次章では、土地なしで注文住宅を建てる流れを7STEPに分け、各工程にかかる期間の目安とともに解説します。

土地なしで注文住宅を建てる場合の期間と流れを7STEPで解説

土地を持っていない状態から注文住宅を建てる場合、家づくりの計画と並行して土地探しや購入の手続きも進める必要があるため、すでに土地がある場合に比べて工程が増え、期間も長くなりやすい傾向があります。

本章では、予算計画から竣工・引き渡しまでの一連の流れを7つのステップに分けて解説します。各ステップでやるべきことやかかる期間を押さえておくことで、見通しを立てながら家づくりを進められるでしょう。

なお、注文住宅は、計画の検討から竣工・引渡しまでおおよそ1年前後かかります。以下で紹介するのは一般的な引き渡しまでのスケジュールです。注文住宅の建設期間は条件次第で変動しますので、あくまで目安として参考にしてください。

STEP1:

予算計画・希望整理

- 予算計画を立てる

- 住宅への希望を整理する

▶

詳しく見る

STEP1: 予算計画・希望整理

- 予算計画を立てる

- 住宅への希望を整理する

予算計画を立てる

まずは予算を決めて資金計画を立てます。注文住宅の建物部分にかかる費用は「本体工事費+付帯工事費+諸費用」から成り、一般的には住宅ローンを通じてこれらの費用を支払います。予算を計画する時には、注文住宅にかかる費用と土地にかかる費用、住宅ローンで借りられる金額を把握する必要があります。

住宅への希望を整理する

どんな家を建てたいのかを具体的に考えます。間取りの事例を参考にして理想的な間取りを考える・新しい住宅地を散策して外観デザインのアイデアを得る・家族で意見を出し合って重要なポイントをメモするなど、注文住宅に対する希望を整理してイメージを固めましょう。

STEP2:

建築会社・土地の選定

- 土地を探す

- 建築会社を探す

▶

詳しく見る

STEP2: 建築会社・土地の選定

- 土地を探す

- 建築会社を探す

土地を探す

予算と建てたい家のイメージが固まったら、土地を探します。通勤や通学の利便性、公共施設へのアクセス、将来のことも考えた住環境など、重視するポイントをはっきりさせると探しやすいでしょう。土地を探す時は、不動産仲介会社に依頼するなどして先に土地を探す方法と、先に建築会社を決めてからその会社に相談して土地を探してもらう方法があります。

建築会社を探す

実際に家を建ててもらう建築会社をどこにするか検討します。有名な会社だけではなく、いろいろな会社を比較した方が良いでしょう。モデルハウスを実際に見ることができる総合住宅展示場を巡るのも参考になります。しかし1日で2~3社程度しか見学できないこともあるため、資料請求やインターネットでの情報収集を通じて目星をつけてから見学するのが良いでしょう。

STEP3:

建築計画の仮決定・土地の購入

- 建築計画の打ち合わせ・仮決定

- 建築会社からの見積もりの提示

- 建築会社の決定

- 土地の購入(土地のローン審査・契約)

▶

詳しく見る

STEP3: 建築計画の仮決定・土地の購入

- 建築計画の打ち合わせ・仮決定

- 建築会社からの見積もりの提示

- 建築会社の決定

- 土地の購入(土地のローン審査・契約)

建築計画の打ち合わせ・仮決定

建築会社の担当者と打ち合わせをし、希望に沿った仮プランを提案してもらいます。要望を正確に伝えないと、後で予想以上の追加費用が発生する可能性があるため、間取りや設備の希望を一覧にして話し合いを円滑に進められるよう準備をしましょう。複数の会社を比較する際には、間取りの提案力・デザイン性・耐震性・断熱性・遮音性などに注意して比較検討しましょう。

建築会社からの見積もりの提示

建築会社に仮プランの見積もりを出してもらいます。見積もりは建築会社によって項目が異なるため、含まれる費用の内訳をしっかりと確認しましょう。他社より安く感じても、後で追加料金が発生する可能性もありますから、単純に合計金額が低いという理由だけで選ぶのは危険です。

建築会社の決定

仮プランの内容や見積もりを比較検討して、どこの会社と契約するのか決定します。アフターサービスや保証制度、将来の修繕費用も各社で異なるため、これらもしっかり確認しておきましょう

土地の購入(土地のローン審査・契約)

土地を持っていない場合、多くの人はこの段階で土地を購入します。土地も含めて住宅ローンを組む場合は、この時に住宅とセットにしてローン審査を申し込みましょう。まず、必要な費用の概算を金融機関に提出して、住宅ローンの仮審査を受けます。その後、ローンの本審査を受けて通過すれば、建物の完成・引き渡しとともに融資が実行され、住宅ローンの返済が始まります。

STEP4:

工事請負契約

- 建築会社と工事請負契約を結ぶ

▶

詳しく見る

STEP4: 工事請負契約

- 建築会社と工事請負契約を結ぶ

建築会社と工事請負契約を結ぶ

選定した建築会社と、注文住宅の工事請負契約を締結します。後々の追加費用を避けるためにも、希望する仕様や設備が契約に含まれていることを必ず確認しましょう。また、この時に手付金として建築費の最大10%の申込金を支払う必要がある場合もありますので、キャンセル時の申込金の扱いや対処方法についても担当者に確認しておきましょう。

STEP5:

建築計画の本決定

- 本プラン決定

- 建築確認申請

- 地盤調査

- 建物のローン審査・契約

▶

詳しく見る

STEP5: 建築計画の本決定

- 本プラン決定

- 建築確認申請

- 地盤調査

- 建物のローン審査・契約

本プラン決定

工事請負契約を結んだら、プランを細部まで確定し、市町村に建築確認申請をします。建築確認申請後には変更できない部分もあるため、変更可能な範囲を事前に確認しておきましょう。

建築確認申請

住宅工事を始める前には、計画した住宅が法令に適合しているかを審査する「建築確認」を市区町村に申請し、承認を受けなければなりません。また、承認後にプランに変更が生じる場合は変更契約を締結する必要があります。この時、窓の位置や大きさを変更する場合などは、改めて建築確認申請を行うため、追加の費用が発生するとともに工期も延長します。

地盤調査

建築プランが確定したら、土地に対して簡易的な地盤調査を行います。土地の地盤が弱い場合、地盤改良工事が必要になりますので、見積もりを取得しておきましょう。

建物のローン審査・契約

土地の購入に住宅ローンを利用せず、建物部分だけでローンを組む場合、本プランが決定した段階で金融機関を選んでローンの仮審査を受けます。仮審査を通過し、建築確認が承認されると、本審査に進んで正式な住宅ローン契約を結ぶことになります。

STEP6:

着工

- 工事の着工

- 地鎮祭・上棟式

▶

詳しく見る

STEP6: 着工

- 工事の着工

- 地鎮祭・上棟式

工事の着工

建築確認が済んで「建築確認済証」が交付されると、新築工事が着工します。工事中は、建築現場で進捗状況のチェックや疑問点の確認ができます。ただし、工事の進行に影響を及ぼさないように注意して行動しましょう。

地鎮祭・上棟式

着工前に安全祈願として地鎮祭を行ったり、骨組み完成後に上棟式を行ったりします。開催の有無や規模などは施主が決めますが、地域によって風習は異なるため、建築会社の担当者に確認してみましょう。

STEP7:

竣工・引き渡し

- 竣工

- 最終チェック

- 引き渡し

▶

詳しく見る

STEP7: 竣工・引き渡し

- 竣工

- 最終チェック

- 引き渡し

竣工

建物が完成(竣工)したら、市区町村による完了検査を受けます。この検査では、建築確認で申請した計画に基づいて、建物が適切に建てられているか確認され、検査済証が発行されます。

最終チェック

建物の引き渡し前には、施主が立ち会って最終的なチェックを行います。設備の不具合や傷などがないかを確認し、気になる点があれば修正や調整を依頼しましょう。

引き渡し

最終的な修正や調整が行われた後、正式に引き渡しが行われます。この段階で建物の所有権が施主に移り、新居に住める状態となります。

なお、注文住宅にはすべてを自分で決めるフルオーダーだけでなく、決まった型の中で一部をカスタマイズするセミオーダーや、決められたいくつかのプランから選択する規格(企画)型という選択肢もあります。自由度は下がりますが、打ち合わせや工事の期間が短縮されるので、入居したい日が決まっている場合は検討してみましょう。

土地なしで注文住宅を建てる場合の費用と予算配分

土地なしで注文住宅を建てる場合、建物にかかる費用だけでなく土地の取得費用も予算に組み込む必要があるため、全体でどのくらいの資金を準備すべきか事前に把握しておくことが重要です。

本章では、土地と建物にかかる費用の全国平均や予算配分の目安、住宅ローンを利用するときの頭金について解説します。

全国平均はいくら?土地+建物の費用目安

土地なしで注文住宅を建てるときに必要な金額は、土地の所在地や広さ、建物の規模・仕様などによって大きく異なります。まずは、公的な調査から土地と建物にかかる費用の平均を確認してみましょう。

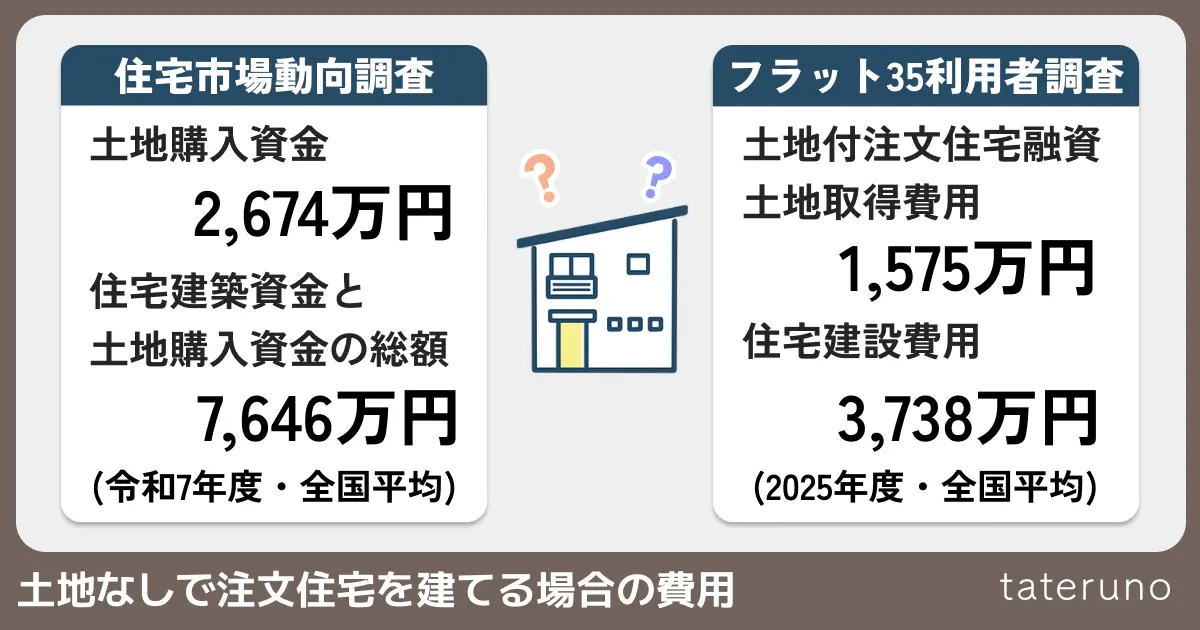

国土交通省の令和7年度住宅市場動向調査によると、注文住宅の建築にあたり土地を購入した場合の土地購入資金の平均価格は2,674万円、住宅建築資金と土地購入資金の総額の平均価格は7,646万円です。

| 注文住宅の住宅建築資金 (土地購入資金を除く) | 5,233万円 | 5,110万円(新築) |

| 6,135万円(建て替え) | ||

| 土地購入資金 | 2,674万円 | |

| 住宅建築資金と土地購入資金の総額 | 7,646万円 | |

一方、住宅金融支援機構の2025年度フラット35利用者調査では、注文住宅(建物のみ)の建設費用は全国平均で4,260万円、土地付き注文住宅の建物部分の建設費用は全国平均で3,738万円、土地取得費用は全国平均で1,575万円となっています。

| 費用の内容 | 注文住宅(建物のみ) | 土地付き注文住宅 |

| 住宅建設費用 | 4,260万円 | 3,738万円 |

| 土地取得費用 | ー | 1,575万円 |

両調査は対象者や集計方法などが異なるため、平均額には差があります。いずれも必要な予算を検討する際の目安として活用しましょう。

フラット35の利用者調査では全国平均の他、首都圏・近畿圏・東海圏・その他に分けたデータも見ることができます。以下は土地付き注文住宅の地域別の平均データです。

| 地域 | 土地取得費用の平均 | 住宅建設費用の平均 |

| 全国 | 1,575万円 | 3,738万円 |

| 首都圏 | 2,590万円 | 3,814万円 |

| 近畿圏 | 1,884万円 | 3,602万円 |

| 東海圏 | 1,454万円 | 3,871万円 |

| その他 | 1,017万円 | 3,734万円 |

地域別に比較すると、住宅建設費には土地取得費ほど大きな差が見られません。一方、土地取得費は首都圏が平均2,590万円、その他の地域が平均1,017万円となっており、地域による差が大きいことが分かります。

希望するエリアの土地価格では総予算を超えてしまう場合は、土地の面積を見直すほか、駅からの距離や隣接する自治体も含めて検討するとよいでしょう。ただし、平均額だけで判断せず、実際の土地価格や建築会社の見積もりを基に予算を組むことが重要です。

土地と住宅の予算配分の目安は「4:6」から「3:7」程度

土地なしで注文住宅を建てる場合は、総予算の中から土地にかける費用と住宅にかける費用をどのように配分するかも決めなくてはなりません。土地を先に購入して予算を使いすぎると、建物の面積や間取り、設備などを大幅に変更しなければならない可能性があるため注意しましょう。

土地取得費と住宅建設費の比率は、一般的に「4:6」から「3:7」程度が一つの目安とされています。2025年度フラット35利用者調査でも、土地付き注文住宅における全国平均は土地取得費1,575万円、住宅建設費3,738万円で、比率にするとおおよそ3:7です。

ただし、この比率はすべての人に当てはまるものではありません。土地価格は地域によって大きく異なるうえ、建物の広さや性能、設備に対する希望によっても適切な配分は変わります。立地を優先するのか、住宅の広さや性能を優先するのか、家族で譲れない条件を整理しておきましょう。

また、総予算の中には登記費用や住宅ローン関連費用、仲介手数料、外構工事費などの諸費用も含まれます。想定外の追加工事に備える予備費も確保したうえで、土地と建物の予算を決めることが大切です。

住宅ローンを借りるとき頭金はいくら必要?

住宅ローンの頭金に一律の決まりはなく、利用する金融機関や借入額、家計の状況によって適切な金額は異なります。

国土交通省の令和7年度住宅市場動向調査によると、土地を購入して注文住宅を建てた世帯では、土地購入資金と住宅建築資金を合わせた総額が平均7,646万円、自己資金が平均2,305万円、自己資金比率が平均30.1%です。

| 費用総額 (平均) | 費用総額 (中央値) | 自己資金 (平均) | 自己資金比率 (平均) | |

| 土地購入費用 | 2,674万円 | 1,500万円 | 1,065万円 | 39.8% |

| 住宅購入費用 (新築) | 5,110万円 | ー | 1,403万円 | 27.5% |

| 住宅購入費用 (建て替え) | 6,135万円 | ー | 3,158万円 | 51.5% |

| 土地購入費用 +住宅購入費用 | 7,646万円 | 5,100万円 | 2,305万円 | 30.1% |

なお、調査における「自己資金」には、住宅ローンの借入額以外に自分で用意した資金が含まれており、必ずしも全額が住宅ローン契約時の頭金とは限りません。また、平均額は一部の高額な事例の影響を受けることもあるため、費用総額の中央値5,100万円もあわせて参考にするとよいでしょう。

一般的には、住宅購入金額の10~20%程度を頭金として用意することが一つの目安とされています。頭金を多く入れれば借り入れ額を抑えられ、毎月の返済負担や支払利息を軽減できます。一方で、頭金を入れすぎて手元の資金が不足すると、引っ越し費用や家具・家電の購入費、入居後の急な出費に対応しにくくなるでしょう。

条件を満たせば頭金なしで借りられる住宅ローンもありますが、土地なしで注文住宅を建てる場合は、土地の代金や着工金・中間金などを建物の完成前に支払うことがあります。住宅ローンが実行されるタイミングによっては、つなぎ融資や分割融資が必要になるため、諸費用や当面の生活費を残したうえで資金計画を立てましょう。

土地の探し方と住みたい場所に土地がないときの考え方

土地なしで注文住宅を建てる場合、土地探しは不動産会社や建築会社への相談に加え、不動産ポータルサイトなどを利用して自分で進めることも可能です。希望する土地が見つからなくても、探し方や条件を変えることで候補が見つかる場合があります。

本章では、土地を探す具体的な方法や、住みたい場所に土地がないときの対処法を解説します。あわせて、土地を安く購入するための考え方や、安くても避けたほうがよい土地、建築条件付き土地のメリットと注意点も確認しておきましょう。

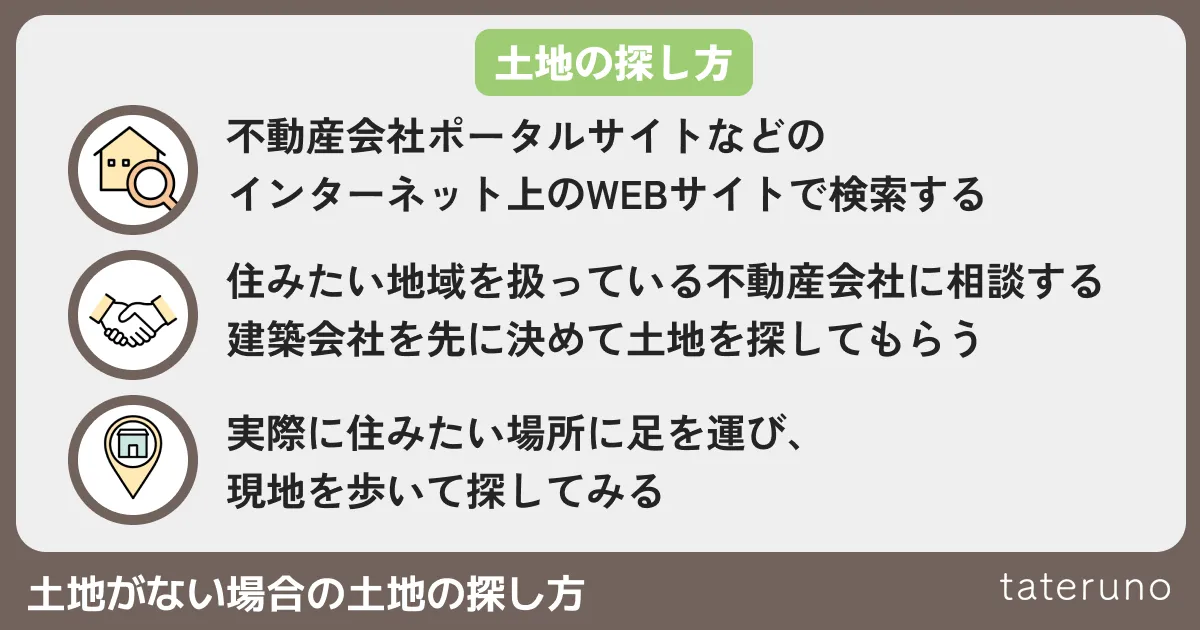

土地がない場合の土地の探し方

注文住宅を建てる土地は、希望するエリアに詳しい不動産会社へ相談するか、建築会社を先に決めて探してもらうのが一般的です。

不動産会社は地域の物件情報に詳しく、インターネットに掲載されていない土地を紹介してもらえるかもしれません。一方、建築会社に依頼すれば、土地と建物の予算をまとめて考えながら、希望する住宅を建てられる土地かどうかを確認できます。

不動産会社や建築会社に相談する前に、自分で土地の価格相場や売り出し状況を調べたい場合は、以下のようなサイトを活用するとよいでしょう。

| 実際に売り出されている土地を検索したい場合 | |

| 不動産ポータルサイト | 複数の不動産会社が取り扱う土地や住宅の情報を掲載しているWEBサイトです。エリアや価格、土地面積などの条件を指定して検索できます。 |

| 例:「SUUMO」「LIFULL HOME’S」「アットホーム」など | |

| 不動産ジャパン | 公益財団法人不動産流通推進センターが管理・運営する総合不動産情報サイトです。不動産流通4団体から提供された物件情報や不動産会社の情報を確認できます。 |

| 空き家・空き地バンク | 国が公募・選定した会社が運用しているウェブサイトで、各自治体の空き家や空き地情報が集約されています。価格が相場よりも安く設定されている物件が多いです。 |

| 住みたい地域の相場を知りたい場合 | |

| 不動産情報ライブラリ | 国土交通省の提供しているウェブサイトで、不動産の取引価格や地価公示・都道府県地価調査の価格を検索して調べることができます。 |

なお、土地の面積や形状だけでは、希望する住宅を建てられるか判断できません。購入候補が決まったら、契約する前に建築会社にも確認してもらいましょう。

住みたい場所に土地がない時の考え方

インターネットで希望条件に合う土地が見つからなくても、その地域に売却可能な土地がないとは限りません。不動産会社が取り扱う土地の情報は、すべてがWEBサイトや不動産ポータルサイトに掲載されているわけではないためです。

インターネットに公開されていない未公開土地・非公開土地

不動産ポータルサイトなどに掲載されていない土地には、公開前の「未公開土地」や、売主の意向などにより一般公開されていない「非公開土地」があります。

土地の情報が公開されていない理由は、掲載の準備中である、売主が周囲に売却を知られたくない、既存の顧客への紹介だけで買い手が見つかると考えられているなど、さまざまです。

こうした情報は、不動産会社へ直接相談することで紹介してもらえる場合があります。ただし、インターネットに公開されていないからといって、必ずしも価格が安かったり、競争率が低かったりするわけではないことには注意しましょう。

公開されていない土地の情報の入手法

インターネットに公開されていない土地を探す場合は、希望する地域に詳しい不動産会社へ直接相談するのが基本です。建築会社が地域の不動産会社と連携している場合もあるため、建築会社にも希望条件を伝えておきましょう。

実際に地域を歩き、売地の看板や空き地を確認する方法もあります。ただし、空き地に見えても売却予定があるとは限らないため、無断で敷地内に入ったり、所有者へ直接交渉したりせず、不動産会社を通じて確認するのが安心です。

それでも候補が見つからない場合は、希望条件に優先順位を付けて見直します。駅からの距離、土地面積、形状、周辺環境などのうち、譲れない条件と調整できる条件を整理し、隣接する駅や自治体まで範囲を広げて探してみましょう。

土地を安く買いたい場合の考え方

土地の購入費を抑えたい場合は、人気の条件を一部見直す、分譲地の販売終盤の区画を探す、検討するエリアを広げるといった方法があります。

ただし、販売価格が安い土地でも、地盤改良や造成、解体、上下水道の引き込みなどに追加費用がかかるかもしれません。土地の価格だけで判断せず、住宅を建てて入居するまでの総費用で比較しましょう。

一般的に人気がある条件を外す

整形地や日当たりのよい土地、交通利便性の高い土地は需要が多く、価格も高くなる傾向があります。すべての条件を満たそうとせず、自分たちが重視しない条件を見直すことで、予算内の土地を見つけやすくなります。

ただし、条件を外した結果、建築費や入居後の生活費が増えることもあります。例えば、不整形地は設計や施工に追加費用がかかる可能性があり、駅から遠い土地では自動車の購入・維持費が必要になるかもしれません。購入価格だけでなく、建築費や入居後の生活も含めて判断しましょう。

分譲地の売れ残りを探す

分譲地の販売終盤に残っている区画を探す方法もあります。事業者が早期の完売を希望している場合は、価格が見直されることがあるためです。

ただし、日当たりや土地の形状、道路との位置関係など「区画が残っている理由」によっては、希望する住宅が建てられないかもしれません。価格だけで判断せず、現地の状況や建築上の制約を確認しましょう。

地域を変える

土地の値段は、地域によって大きく変動します。住みたい地域の土地の値段が高すぎる場合は、地域を変えると同じような条件の安い土地が手に入るかもしれません。

安くても慎重に検討したい土地

土地の価格が安くても、建築時の追加費用や入居後のリスクを考えると、結果的に負担が大きくなる場合があります。特に、以下の3点は購入前に必ず確認しておきましょう。

- ①地盤が弱い

-

地盤が良くない土地は、住宅を建築する時に地盤改良工事が必要になる可能性があります。地盤の状況によりますが、場合によっては100万円以上かかってしまう場合もありますから注意が必要です。

- ②災害リスクが高い

-

例えば、頻繁に浸水被害がある土地は、浸水対策に余計な費用がかかる可能性がありますし、山の近くでは土砂災害に巻き込まれる危険があります。土地の災害情報については国土交通省の運営するハザードマップポータルサイトで調べることができますので、一度は目を通しておくと良いでしょう。

- ③治安が良くない

-

希望通りの注文住宅が建てられたとしても、安心できない場所では快適な生活は送れません。土地の購入を検討する時は、各都道府県警察のホームページで公開されている犯罪情報発生マップなどを参考にしたり、実際にその土地の周辺を自分で歩いて確認したりすると良いでしょう。

そのほか、古家の解体費用や上下水道・ガスの引き込み費用がかからないか、接道条件を満たしているか、境界が確定しているかなどもチェックし、「安いと思ったのに結果的には高くついた」という事態に陥らないようにしましょう。

建築条件付きの土地のメリットと注意点

土地を探していると、「建築条件付き」と表示された土地を見かけることがあるでしょう。一般的にこのような土地は、指定された建築会社と一定期間内に建築工事請負契約を結ぶことを条件に販売されています。

建築条件のない土地と比べて、土地価格が抑えられている場合があるほか、土地探しと建築会社選びをまとめて進められる点がメリットです。建築会社に強いこだわりがない人や、土地の立地を優先したい人には選択肢の一つになるでしょう。

ただし、間取りや工法、設備などの選択肢が限られる場合があります。また、決められた期間内に建築工事請負契約を結ぶ必要があるため、プランや見積もりを比較・検討する時間が十分に取れないかもしれません。

また、土地価格が安く見えても、指定された建築会社の工事費や追加オプションを含めると、総額が高くなることもあります。購入前に、以下の点を確認しましょう。

- 建築工事請負契約を結ぶまでの期間

- 希望する間取りや工法に対応できるか

- 標準仕様に含まれる設備

- 追加工事やオプションの費用

- 土地と建物を合わせた総額

- 建築工事請負契約が成立しなかった場合の取り扱い

建築条件付き土地を検討するときは、土地の価格や立地だけでなく、指定された建築会社の施工事例や提案内容、見積もりにも納得できるかを確認することが大切です。

土地を含めた注文住宅の費用の支払いスケジュール【住宅ローン利用】

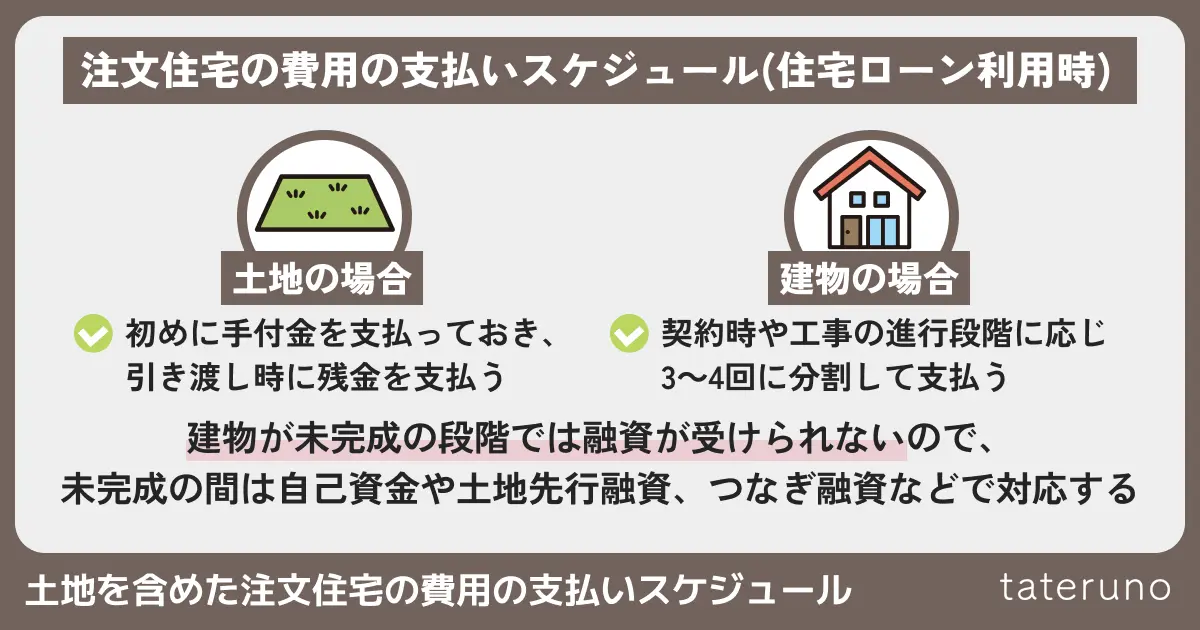

土地を購入して注文住宅を建てる場合は、土地の購入代金と建物の工事代金を、それぞれ異なるタイミングで支払います。

一方、一般的な住宅ローンは建物の完成・引き渡し時に融資が実行されるため、それ以前に必要となる費用をどのように用意するか、あらかじめ計画しておくことが大切です。

本章では、土地代と建築費の一般的な支払いスケジュールと、建物完成時の一括融資、土地先行融資、分割融資などの方法を解説します。融資実行前の支払いに利用できる、つなぎ融資の特徴もあわせて確認しておきましょう。

土地を含めた費用の支払いスケジュール

土地の購入代金は、一般的に売買契約時と土地の引き渡し時に分けて支払います。売買契約時に土地代の5~10%程度を手付金として支払い、土地の引き渡し時に残代金を支払うのが一般的です。

手付金の割合は契約によって異なり、住宅ローンの融資対象外となる場合もあります。住宅ローンの利用を前提に土地の売買契約を結ぶ場合は、希望する融資を受けられなかったときに契約を解除できる「ローン特約」の有無や適用条件も確認しておきましょう。

建物の建築費用は、3~4回に分割して支払うのが一般的です。支払い条件は建築会社によって異なりますが、以下に一例をあげます。

| 工事請負 契約時 | 契約金 | 建築費用の約10% |

| 着工時 | 着工金 | 建築費用の約30% |

| 上棟時 | 中間金 | 建築費用の約30% |

| 竣工・引き渡し時 | 残代金 | 建築費用の約30% |

支払いの回数や割合、費用の名称は建築会社との契約によって異なります。工事請負契約を結ぶ前に、支払い時期と金額を確認しましょう。

上記の例では、仮に住宅の建築費用が3,000万円の場合、工事請負契約時にまず300万円を支払い、着工時、上棟時、竣工・引き渡し時に、それぞれ900万円を支払うことになります。

一般的な一括融資型の住宅ローンでは、完成した建物の引き渡し時に融資が実行されます。この場合、工事請負契約時から上棟時までに支払う契約金や着工金、中間金には、住宅ローンの資金を利用できません。

これらの支払いを自己資金で用意できない場合は、後述するつなぎ融資を利用する方法があります。また、金融機関によっては、土地先行融資や分割融資によって、土地購入時や工事中に融資を受けられるかもしれません。

土地を含めた住宅ローンの組み方

住宅を建てる予定がなく、土地だけを購入する場合、原則として一般的な住宅ローンは利用できません。一方、その土地に住宅を建てる計画があり、金融機関の定める条件を満たす場合は、土地代と建築費を住宅ローンの対象に含められることがあります。

土地代と建築費の融資方法は、大きく次のように分けられます。

- 土地先行融資を利用する

- 建物完成時に住宅ローンを一括で受ける

- 分割融資を利用する

ローン契約が1本か2本かという点と、融資が一括で実行されるか複数回に分けて実行されるかという点は、別の分類です。商品名や契約方法も金融機関によって異なるため、名称だけで判断せず、融資のタイミングや契約本数、返済開始時期を確認しましょう。

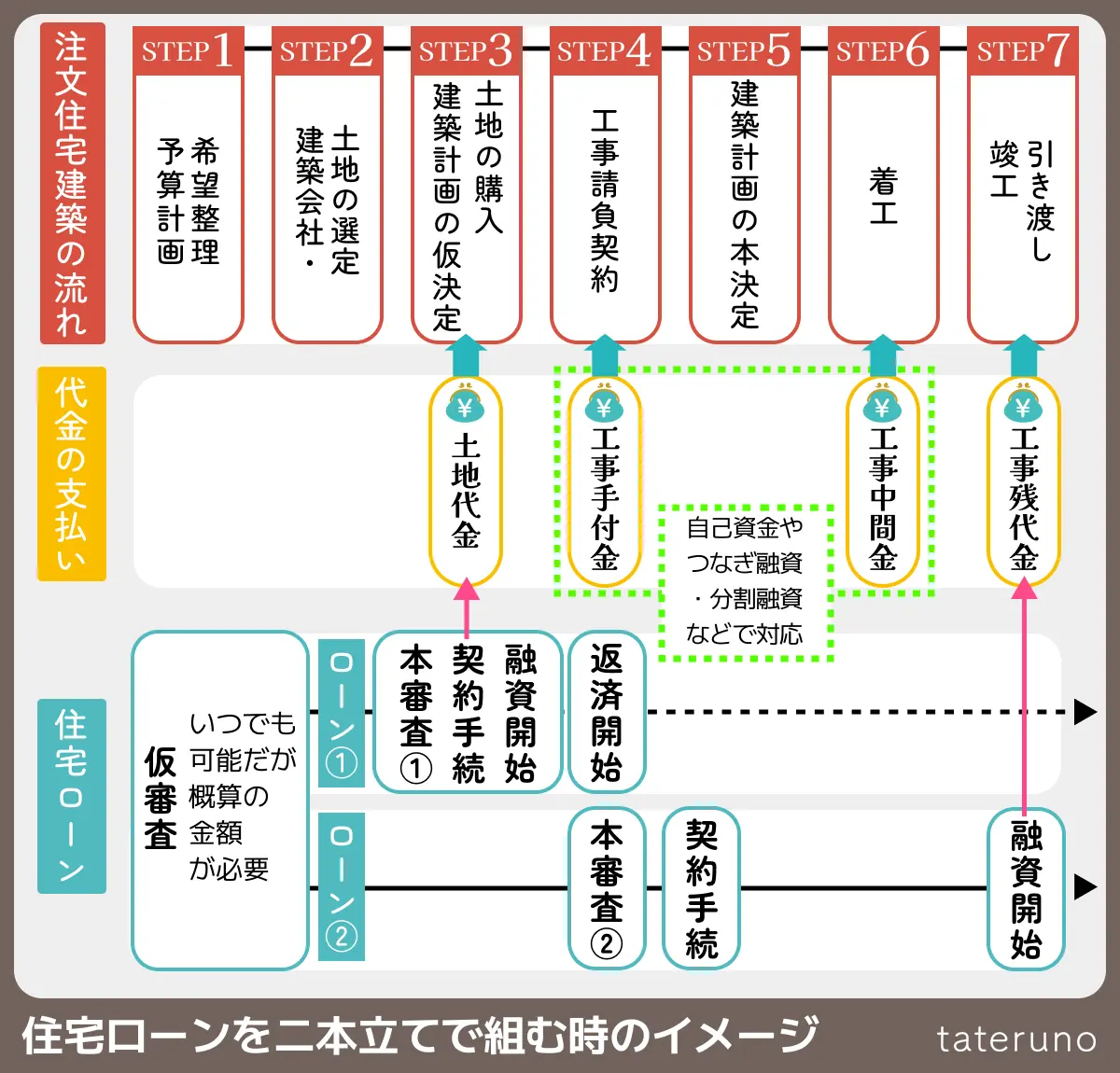

①土地先行融資を利用する方法

土地先行融資とは、建物の完成を待たず、土地の購入時に土地代の融資を先行して受ける方法です。土地を先に購入してから注文住宅を建てる場合に利用されます。

金融機関や商品によって、土地と建物について別々のローン契約を結ぶ場合と、一つの住宅ローンを複数回に分けて実行する場合があります。前者を「二本立てローン」などと呼ぶこともありますが、名称は統一されていません。商品名だけで判断せず、契約本数や融資の実行時期を確認しましょう。

- 土地購入時に土地代の融資を受けられるため、必要な自己資金を抑えやすい

- 一定の要件を満たせば、土地取得のための借入金も住宅ローン減税の対象に含まれる場合がある

- 土地購入のためにつなぎ融資を利用せずに済む可能性がある

- 商品によっては、土地と建物で審査や契約の手続きが複数回必要になる

- 事務手数料や契約、登記に関する費用が増える場合がある

- 土地分の融資が実行されると、返済または利息の支払いが始まる

- 一定期間内に建物を完成させるなどの条件が設けられることがある

土地分の融資を受けるときは、購入した土地に抵当権が設定されるのが一般的です。建物完成まで元金の返済を据え置き、利息のみを支払える商品もありますが、返済方法は金融機関によって異なります。

また、土地先行融資を申し込む際は、建築計画や見積書、工事請負契約書などの提出を求められるかもしれません。土地を購入する前に、利用予定の金融機関へ必要書類とスケジュールを確認しておきましょう。

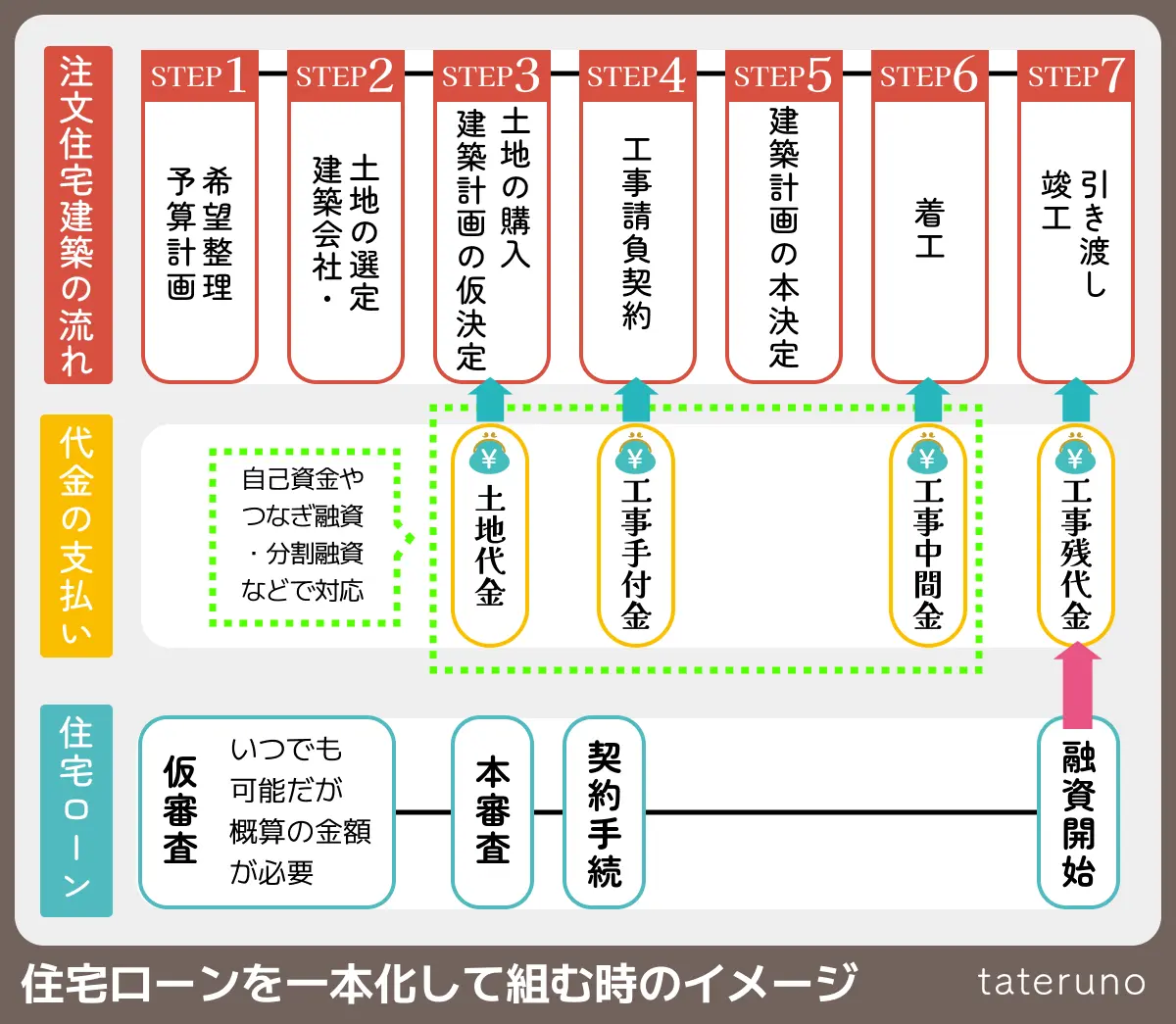

②建物完成時に住宅ローンを一括で受ける方法

一般的な住宅ローンでは、建物が完成し、引き渡しを受けるタイミングで融資が一括実行されます。

手続きや返済をまとめやすい一方、融資実行前に必要となる土地購入費や建築費の一部は、自己資金またはつなぎ融資などで用意しなければなりません。

- 住宅ローンの契約や返済をまとめやすい

- 土地と建物について別々に契約する場合と比べ、事務手続きや諸費用を抑えられる可能性がある

- 資金計画を比較的シンプルに管理できる

- 住宅ローンが実行されるのは、原則として建物の完成・引き渡し時となる

- 土地代や着工金、中間金などを自己資金またはつなぎ融資で支払う必要がある

- つなぎ融資を利用すると、住宅ローンとは別に金利や手数料がかかる

契約が1本でも、金融機関が分割融資に対応していれば、土地購入時や工事中に融資を受けられる場合があります。そのため、「ローンを一本化すると必ず完成時の一括融資になる」とは限りません。

③分割融資を利用する方法

分割融資とは、住宅ローンの融資額を、土地購入時や着工時、上棟時、建物完成時など、複数回に分けて受け取る方法です。

つなぎ融資が住宅ローンとは別の融資であるのに対し、分割融資では住宅ローンそのものが複数回に分けて実行されます。

- 土地購入費や着工金、中間金などに住宅ローンの資金を充てられる

- つなぎ融資を利用せずに済む場合がある

- 一定の要件を満たせば、住宅ローン減税の対象になる場合がある

- 分割融資を取り扱っている金融機関が限られる

- 融資を実行するたびに手数料などがかかる場合がある

- 融資済みの金額について、返済または利息の支払いが始まることがある

- 各実行分の適用金利や返済開始時期が異なる場合がある

分割融資は住宅ローンの一部として実行されますが、必ずしもすべての実行分に同じ金利や条件が適用されるとは限りません。手数料や返済方法も含めて、金融機関に確認する必要があります。

つなぎ融資と分割融資の違い

建物完成時に住宅ローンが一括で実行される場合、それ以前に必要となる土地代や契約金、着工金、中間金などは、自己資金や「つなぎ融資」で支払うことになります。

つなぎ融資と分割融資は似ていますが、次のような違いがあります。

| 比較項目 | つなぎ融資 | 分割融資 |

| 融資の位置付け | 住宅ローンとは別の一時的な融資 | 住宅ローンそのものを分割して実行 |

| 主な利用時期 | 土地購入時、着工時、上棟時など | 土地購入時、着工時、上棟時、完成時など |

| 返済方法 | 住宅ローンの実行時に一括返済するのが一般的 | 実行済みの金額について返済または利息支払いが始まる場合がある |

| 金利 | 一般的に住宅ローンより高い | 適用金利は金融機関や商品によって異なる |

| 手数料 | 住宅ローンとは別に必要 | 分割実行ごとに必要となる場合がある |

| 取扱金融機関 | 取り扱いがない場合もある | 対応する金融機関が限られる |

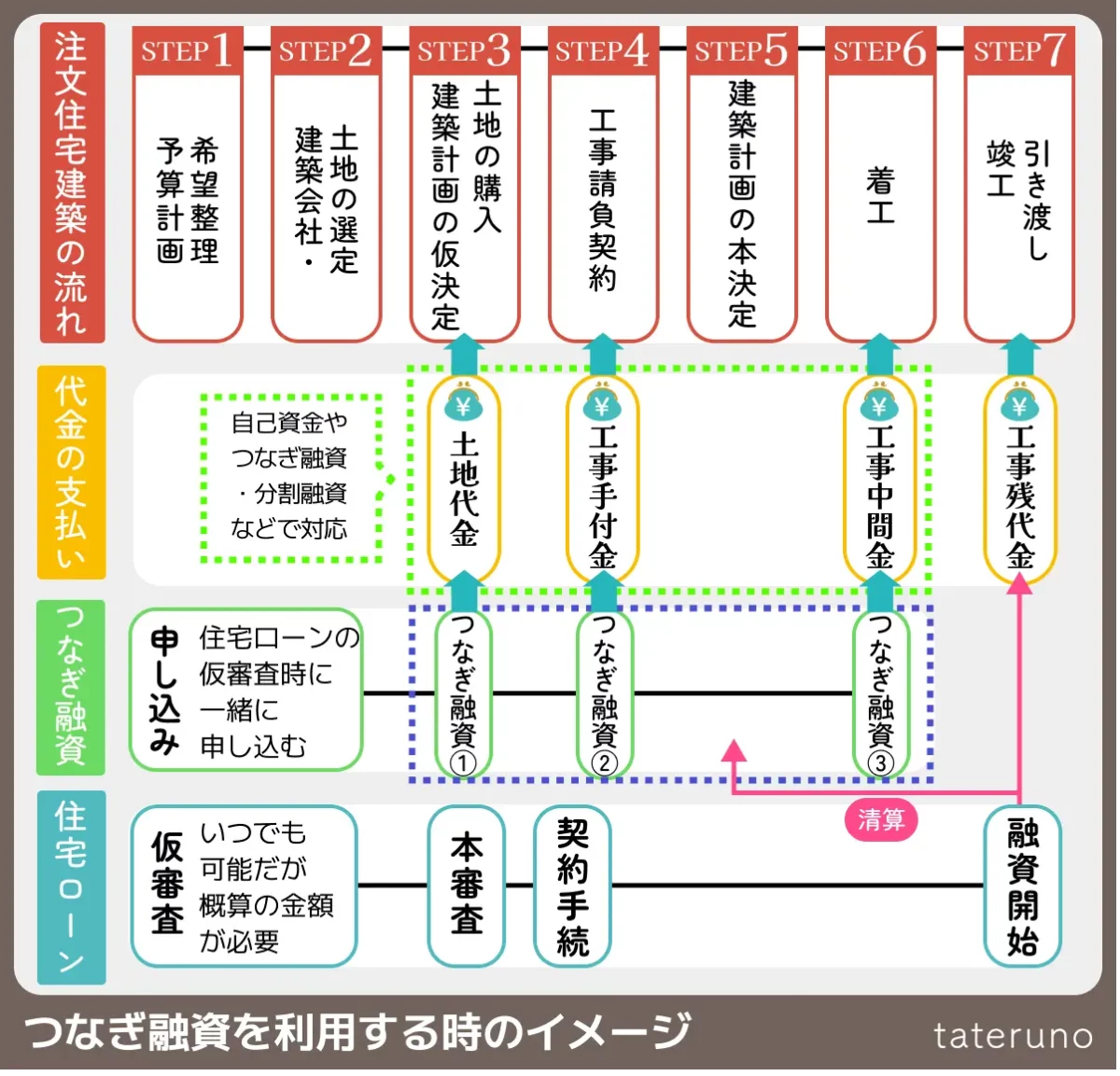

つなぎ融資

つなぎ融資とは、住宅ローンの本融資が実行されるまでに必要な土地代や着工金、中間金などを、一時的に賄うための融資です。一般的には、建物の完成・引き渡し時に住宅ローンが実行された後、その資金でつなぎ融資を一括返済します。

利用することで、まとまった自己資金が不足していても土地の購入や工事代金の支払いに対応できますが、住宅ローンより金利が高いことが多く、事務手数料なども別途必要です。

融資期間や適用金利、担保の要否、融資を受けられる回数、対象となる支払いは金融機関によって異なります。利用する場合は、金利だけでなく手数料を含めた総費用を確認しましょう。

つなぎ融資は日常生活で聞くことが少ない用語です。字面だけ見てもどのようなものかわかりづらいですし、金融関係の事件のニュースなどで見聞きした結果悪いイメージがある方もいるかもしれません。

しかしつなぎ融資は金融機関が提供するきちんとした融資の一つであり、敬遠する必要があるものではありません。金利は高めですが当面の自己資金が少なくても注文住宅を建てることが可能になる融資ですので、予算計画を立てる上でつなぎ融資の利用を視野に入れておくと選択肢が広がります。

分割融資

分割融資の基本的な内容は前項のとおりで、住宅ローンそのものを複数回に分けて実行する仕組みです。つなぎ融資と比較する際は、適用金利だけでなく、分割実行ごとの手数料、返済開始時期、融資できる回数などを確認しましょう。

住宅ローン減税の取り扱いにも注意する

土地取得のための借り入れ金も、対象となる住宅を新築して期限内に入居するなど、所定の要件を満たせば住宅ローン減税の対象に含まれる場合があります。ただし、土地だけを購入した段階で控除を受けられるわけではありません。

住宅ローン減税の適用要件や控除内容は、入居する年や住宅の性能、借り入れ期間などによって異なります。土地先行融資や分割融資を利用する場合も、対象になるとは限らないため、最新の制度を税務署や金融機関、税理士などに確認しましょう。

土地を購入して注文住宅を建てる場合は、建物が完成する前にも多額の支払いが発生します。住宅ローンの商品を比較するときは、金利だけでなく、次の点も確認することが重要です。

- 土地購入時に融資を受けられるか

- 着工金や中間金に融資を利用できるか

- ローン契約は1本か複数か

- 融資や契約ごとにどのような諸費用がかかるか

- 返済や利息の支払いがいつ始まるか

- 手付金などに充てる自己資金がいくら必要か

- 建物の完成期限などの条件があるか

- 住宅ローン減税の要件を満たせるか

金融機関によって、土地先行融資や分割融資などの名称と仕組みは異なります。土地の売買契約や工事請負契約を結ぶ前に、土地・建物それぞれの支払時期と融資時期を照らし合わせ、無理のない資金計画を立てましょう。

全体の流れを把握しておくと焦らずに対応できる

土地なしで注文住宅を建てる場合、土地がある場合と比べて注文住宅を建てるまでの工程が増えて複雑になります。土地と建物にかける費用の配分をどうするか、住宅ローンはどのような組み方が良いのかなど考えることも増え、戸惑うこともあるかもしれません。

しかし、全体の流れをあらかじめ把握してしっかりと計画を立てておけば、慌てることなく対応できます。ぜひ、本記事を参考に、理想の家づくりの計画を考えてみてください。

- 国土交通省「令和7年度住宅市場動向調査報告書」

- 住宅金融支援機構「2025年度フラット35利用者調査」

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。