一戸建てを購入したいと考えた時、予算の使い道を土地や建物の購入費のみで考えてしまうことがありますが、家は買ったらそこで終わりではありません。長く快適に住み続けるためには修繕費や税金、保険料などの維持費がかかります。

しかし維持費が必要であるということはわかっていても、具体的にどの程度の金額がかかるのかわからないという人も多いのではないでしょうか。

本記事では、一戸建てにかかる維持費の内訳と目安の金額、年間平均費用をシミュレーションで解説します。 ぜひ、一戸建てを購入する時の参考にしてください。

IECOCORO編集部

群馬・栃木・宮城で注文住宅の情報誌「IECOCORO(イエココロ)」を発行する編集部。WEBサイト「自慢の注文住宅集めました。」では、地域の工務店情報のほか、多数の建築実例とイベント情報を紹介しています。

一戸建てにかかる「維持費」の目安と内訳

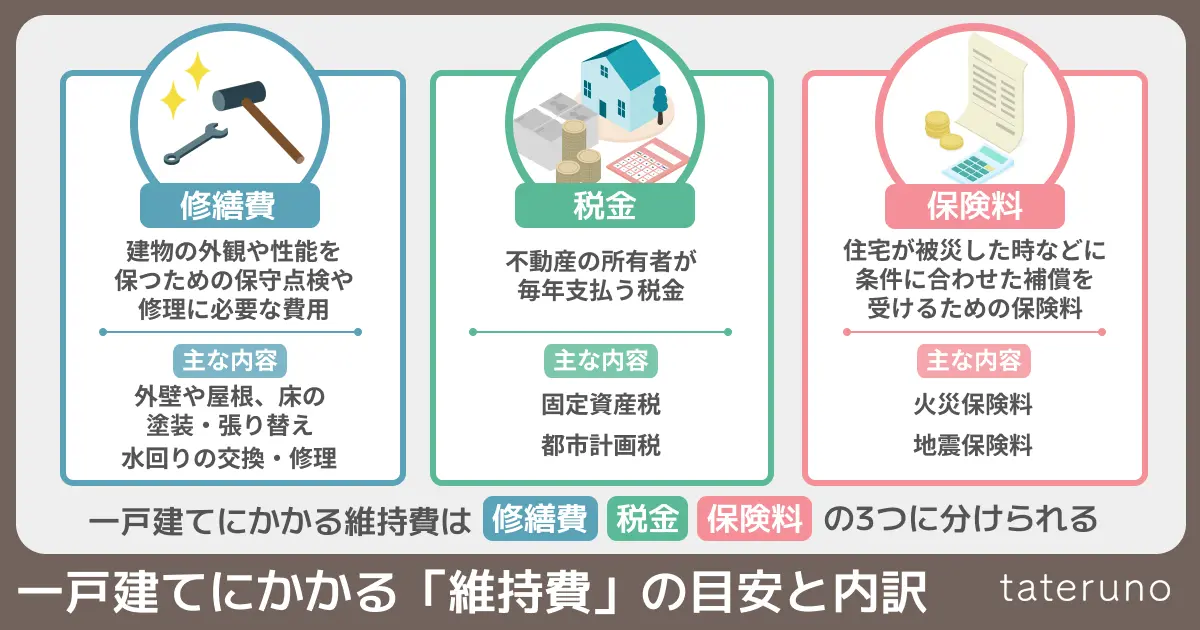

一戸建ての維持費は、一般的に修繕費・税金・保険料の3つに分類され、年間約30~50万円程度が目安の金額とされています。無理のない住宅の購入計画を立てるには、これらの費用の内容を事前に知っておくことが重要です。以下で、詳しい内容と費用について解説します。

修繕費

修繕費は、建物の外観や性能を保つために必要な、保守点検や維持管理にかかる費用です。

新築の家でも、経年による劣化は避けることができません。住宅によって異なりますが、10年・15年・20年といった期間で設備の修繕や取り替えが必要になります。

一般的に一戸建ての修繕費用は、新築から30年で400~800万円ほどかかると言われています。金額に幅があるのは、劣化の進行や使用素材、維持管理の状態によって金額が変動するためです。普段からこまめに保守や点検を行うと、修繕費用を節約することができます。

一戸建てはマンションと違い、決まった金額の管理・修繕費を毎月支払う必要はありません。しかし、月1~2万円ほどを修繕費用として積み立てておくと、急に大きな修繕が必要になった時でも慌てることなく対応することができるでしょう。

| 修繕箇所 | 修繕が必要になる築年数の目安 | 修繕費の目安 |

| 屋根の修理 | 20~25年 | 90~120万円 |

| 床の張り替え | 40~55万円 | |

| キッチンの交換 | 80~95万円 | |

| トイレの交換 | 30~35万円 | |

| 外壁の塗装 | 15~20年 | 100~140万円 |

| 給湯器の交換 | 25~45万円 |

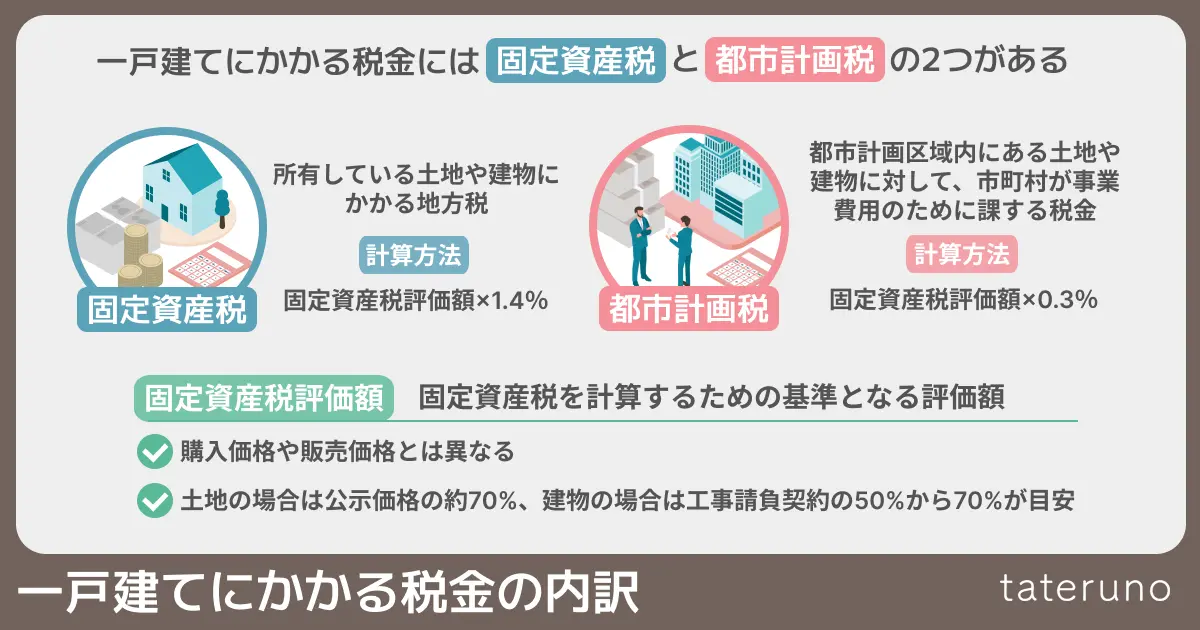

税金

税金の内訳

一戸建ての維持費に含まれる税金には、固定資産税と都市計画税があります。

| 固定資産税 | 所有している土地や建物にかかる地方税で、毎年支払う必要があります。1月1日時点の所有者が納税義務者となるため、年の途中で売買が行われた場合は売主が当該年の固定資産税を納付する義務があります。 |

| 都市計画税 | 都市計画区域内にある土地や建物に対して、市計画事業や土地区画整理事業を行う市町村がその事業に必要となる費用に充てるために課する税金です。課税するかどうかは市町村の自主的な判断に委ねられているため、課税がない市町村もあります。 |

金額の計算方法

一戸建てにかかる固定資産税と都市計画税の計算方法は、それぞれ以下の通りです。

| 固定資産税の計算方法 | 固定資産税評価額×1.4% |

| 都市計画税の計算方法 | 固定資産税評価額×0.3% |

計算に使用される「固定資産税評価額」は固定資産税を計算するための基準となる評価額で、購入価格や販売価格とは異なります。

金額の目安は、土地の場合は公示価格の約70%、建物の場合は工事請負契約の50%から70%です。公示価格は3年に1度見直されるため、固定資産税評価額もそれに伴い変動します。

自分の所有している不動産の正確な固定資産税評価額を知りたい場合、以下の3つの方法で調べることが可能です。

- ①課税明細書で確認する

-

日本国内に不動産を所有している人には、毎年市区町村から固定資産税の納税通知書が届きます。納税通知書には課税明細書という書類が添付されており、「価格」もしくは「評価額」の欄に所有している不動産の固定資産税評価額が記載されています。

- ②固定資産課税台帳を閲覧する

-

各市区町村の税務事務所には、固定資産税の課税対象となる土地や建物の所在・所有者・評価額などが記載された固定資産課税台帳が保管されています。対象の土地や建物の納税義務者・同居の家族・委任を受けた代理人などであれば、市区町村の担当部署に申請することでいつでも閲覧が可能です。

- ③固定資産評価証明書を入手する

-

土地や建物の所有者は、各市区町村に申請することで、固定資産評価証明書を発行してもらうことができます。この証明書は固定資産課税台帳に登録されている内容を証明するもので、申請には本人確認書類や手数料などが必要です。

窓口で発行してもらうほか、インターネットで申請を受け付けている自治体もあります。詳しい申請方法は、各市区町村のホームページを確認しましょう。

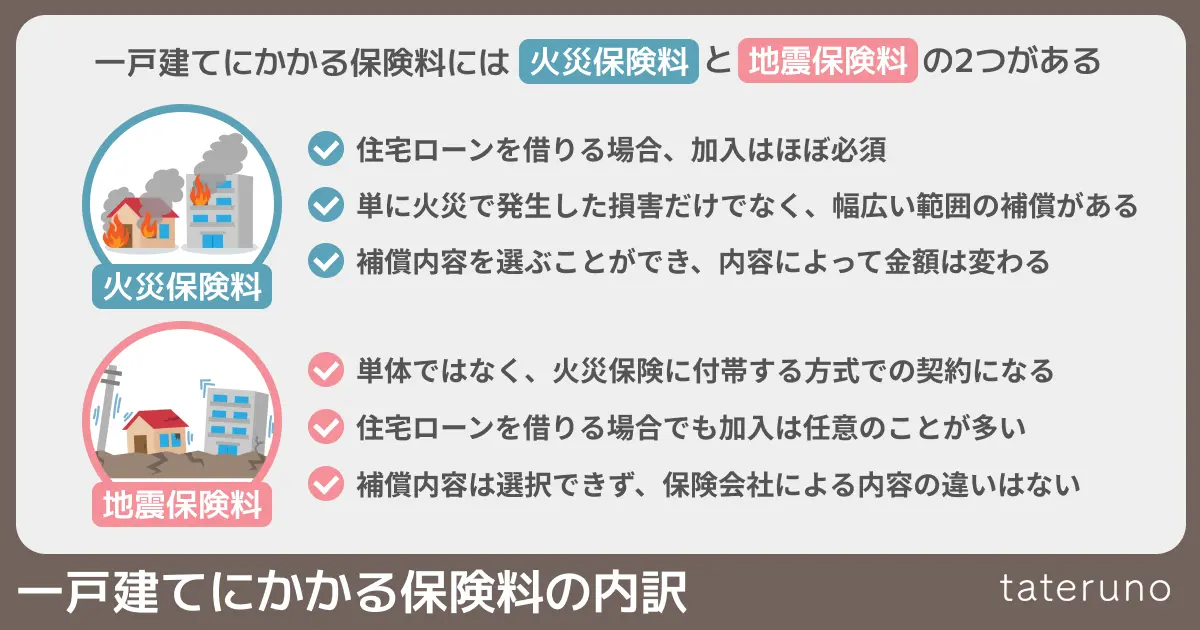

保険料

一戸建ての維持費には、火災保険や地震保険の保険料が含まれています。

火災保険や地震保険に加入していれば、天災などで被害を受けた時、一定の金額が支払われて生活再建の助けになります。

契約内容によって異なりますが、火災保険の基本的なプランのみであれば年額2~3万円程度、火災保険と地震保険をセットで申し込んだ場合は年額7~8万円程度の金額になることが多いでしょう。

火災保険

住宅ローンを借りて住宅を購入する場合、借り入れの条件として火災保険への加入はほぼ必須です。

火災保険の契約時には、保険対象を「建物」「家財」のどちらか、または両方にするかを選択します。「建物」の場合、保険金額は様々な要素から保険会社が評価をして決まります。「家財」の場合は300万円・500万円・800万円・1,000万円など、希望額を申告する方式が一般的です。

補償内容は、火災・落雷・風災・ひょう災・雪災や破裂・爆発を基本とするプランが主流で、希望に応じて水災・盗難・水濡れや破損・汚損などを追加します。補償内容が増えるほど、支払う保険料は増えていきます。

| 保険対象 | 保険金額 | 補償内容 |

| 建物 | 保険会社が決定 | 火災・落雷・風災・ひょう災・雪災や破裂・爆発を基本とするプランが主流 希望に応じて水災・盗難・水濡れや破損・汚損などを追加 |

| 家財 | 希望額を申告 |

地震保険

地震保険は単体での取り扱いではなく、火災保険に付帯する方式での契約になります。住宅ローンを借りる場合、火災保険への加入はほぼ必須ですが、地震保険の加入については任意のことが多いです。

地震保険の補償内容は、地震を原因とする火災や損壊・埋没・津波による流出などがあります。火災保険と違い、補償内容を選択することはできません。

保険金額は対象となる建物や家財の損害の程度を全損・大半損・小半損・一部損の4段階に区分して段階に応じた金額が支払われます。

| 保険対象 | 保険金額 | 補償内容 | |

| 建物 | 火災保険の契約金額の30%から50%の範囲内で設定 損害の程度を全損・大半損・小半損・一部損の4段階に区分し、段階に応じた金額が支払われる | 最大5,000万円 | 地震を原因とする火災や損壊・埋没・津波による流出など 補償内容を選択することはできない |

| 家財 | 最大1,000万円 | ||

保険料は地震保険に関する法律に基づいて建物の構造・耐震性能・所在地を考慮して決定されるため、保険会社による違いはありません。

建物が住宅の品質確保の促進等に関する法律に基づく「免震建築物」である場合や、同法律または国土交通省の定める耐震診断による評価指針に基づく「耐震等級」を有している場合、保険料の割引制度があります。

一戸建てとマンションの維持費の比較シミュレーション

住宅の維持費はその住宅の形態によっても変わってきます。一戸建ての維持費についてわかりやすく理解するために、マンションと比較してその特徴を見てみましょう。

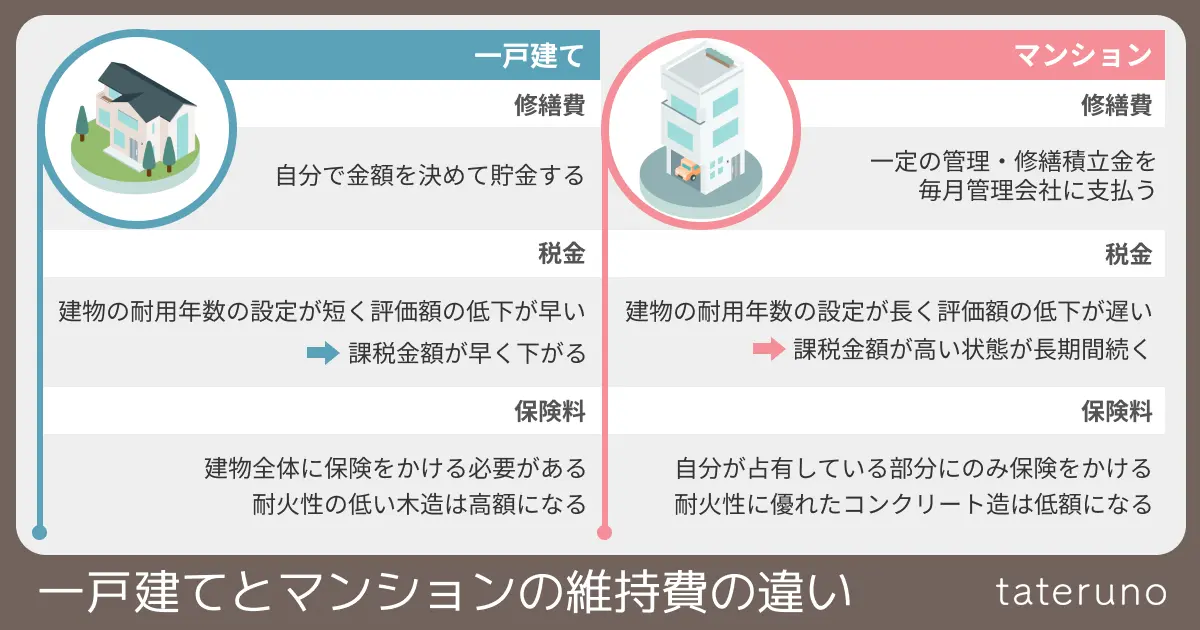

一戸建てとマンションの維持費の違い

一戸建てとマンションの修繕費の違い

一戸建てでは、修繕費は自分で金額を決めて貯金します。一方、マンションの場合は管理・修繕積立金として、毎月管理会社に決まった金額を支払って積み立てることになります。

一戸建ての場合、その月の家計によって貯金額を調整できますが、どこをいつ修繕するのか、どの会社に頼むのかといった管理計画を自分で立てて手配しなければなりません。

マンションの場合、毎月の管理・修繕積立金の金額の融通は利きませんが、メンテナンスの計画や手配はすべて管理会社が行います。

| 一戸建て | マンション | |

| 積み立て方法 | 自分で金額を決めて貯金をする | 毎月管理会社に定額を支払う |

| メンテナンス | 自分で計画・手配する | すべて管理会社が行う |

一戸建てとマンションの税金の違い

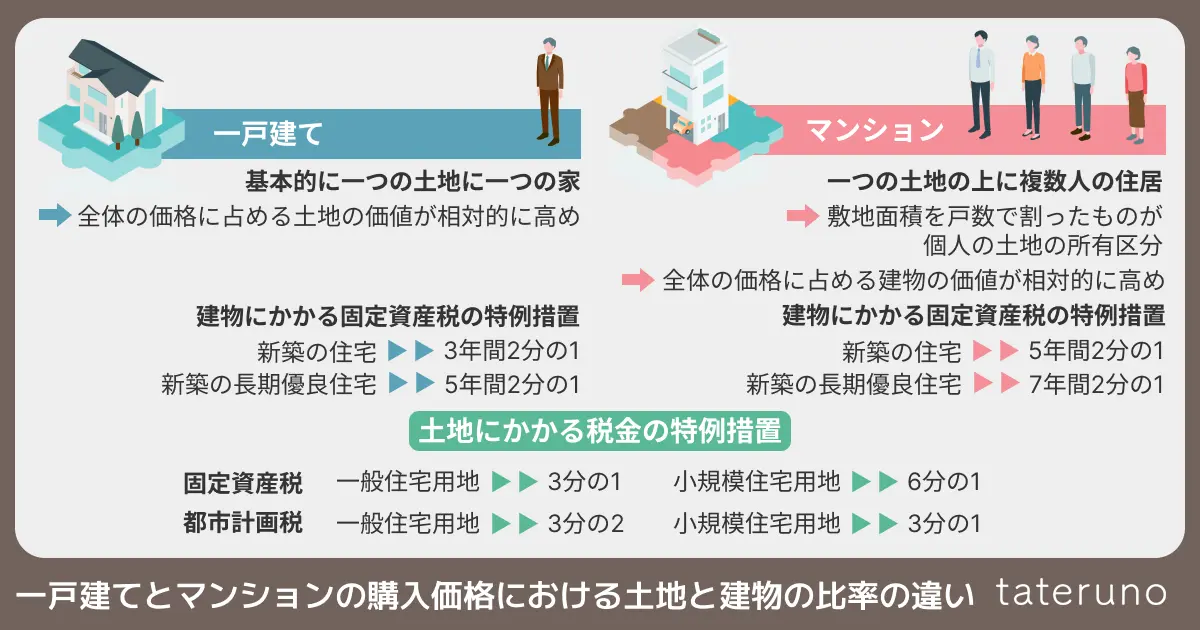

一戸建てとマンションは、同じ金額で購入した場合でも課税金額が変わります。理由は①購入価格における土地と建物の比率が異なること、②建物の耐用年数の設定が異なることの2点です。以下で詳しく解説します。

①購入価格における土地と建物の比率が異なる

一戸建てとマンションでは購入価格における土地と建物の比率に違いがある

一戸建ては、通常一人が所有する土地に一つの家が建っています。一方、マンションでは一つの土地の上に複数人の住居が存在しており、敷地面積を戸数で割ったものが個人の土地の所有区分となります。

このような違いから、相対的に全体の価格の中で一戸建てでは土地の価値が、マンションにおいては建物の価値が高い傾向にあります。

税金は土地と建物で計算が違う

住宅にかかる税金は、土地と建物で別々に計算されます。また、課税金額が軽減される特例措置についても、土地と建物でそれぞれ条件は別です。このため、購入価格における土地と建物の比率が異なると、支払う税金の金額も変わります。

さらに、建物部分は一戸建てとマンションで固定資産税の軽減措置の適用年数も異なります。

具体的な特例措置の要件の違い

土地の場合

住宅用地の課税標準の特例により、固定資産税と都市計画税それぞれにおいて以下の軽減措置があります。

| 固定資産税 | 都市計画税 | |

| 小規模住宅用地 (住宅1戸につき200㎡までの土地) | 6分の1 | 3分の1 |

| 一般住宅用地 (住宅1戸につき200㎡を超える部分で、住宅の床面積の10倍までの土地) | 3分の1 | 3分の2 |

建物の場合

新築住宅に係る税額の減額措置により、以下の軽減措置があります。建物の場合は軽減措置があるのは固定資産税のみで、都市計画税は軽減されません。

また、建物の固定資産税に対する軽減措置には期限があり、一戸建てとマンションで期限が異なります。

| 一戸建て | マンション | |

| 新築の住宅 | 2分の1(3年間) | 2分の1(5年間) |

| 新築の認定長期優良住宅 | 2分の1(5年間) | 2分の1(7年間) |

具体的な税金の計算例

例として、4,000万円で購⼊した場合の1年⽬の税⾦を計算して、一戸建てとマンションを比較してみましょう。

購入金額における土地と建物の比率は、一戸建てを土地7:建物3、マンションを土地3:建物7と仮定します。なお、この仮定は都市部を想定したもので、一般的には郊外に行くほど土地の値段は下がるため比率も変わります。

具体的な計算内容を見る

計算は以下の条件で行い、小数点以下は切り上げで表記します。

- 一戸建ては土地2,800万円:建物1,200万円、マンションは土地1,200万円:建物2,800万円として計算する

- 土地は200㎡以内の住宅用地を想定し、特例措置で固定資産税は6分の1・都市計画税は3分の1とする

- 都市計画税は0.3%かかる

- 固定資産税評価額は土地の場合金額の70%、建物の場合金額の60%として計算する

- 一戸建ての場合

-

土地の固定資産税:2,800万円×70%×1.4%×6分の1=4万5,734円

土地の都市計画税:2,800万円×70%×0.3%×3分の1=1万9,600円

建物の固定資産税:1,200万円×60%×1.4%×2分の1=5万400円

建物の都市計画税:1,200万円×60%×0.3%=2万1,600円

- マンションの場合

-

土地の固定資産税:1,200万円×70%×1.4%×6分の1=1万9,600円

土地の都市計画税:1,200万円×70%×0.3%×3分の1=8,400円

建物の固定資産税:2,800万円×60%×1.4%×2分の1=11万7,600円

建物の都市計画税:2,800万円×60%×0.3%=5万400円

計算結果をまとめたものが以下の表になります。ただし、あくまで仮の値による概算です。実際に4,000万円で購入した場合でも、この通りになるとは限りません。

| 一戸建て | マンション | |

| 土地の固定資産税+都市計画税 | 6万5,334円 | 2万8,000円 |

| 建物の固定資産税+都市計画税 | 7万2,000円 | 16万8,000円 |

| 支払い総額 | 13万7,334円 | 19万6,000円 |

このように、同じ購入金額であっても、多くの場合マンションの方が税金は高くなります。

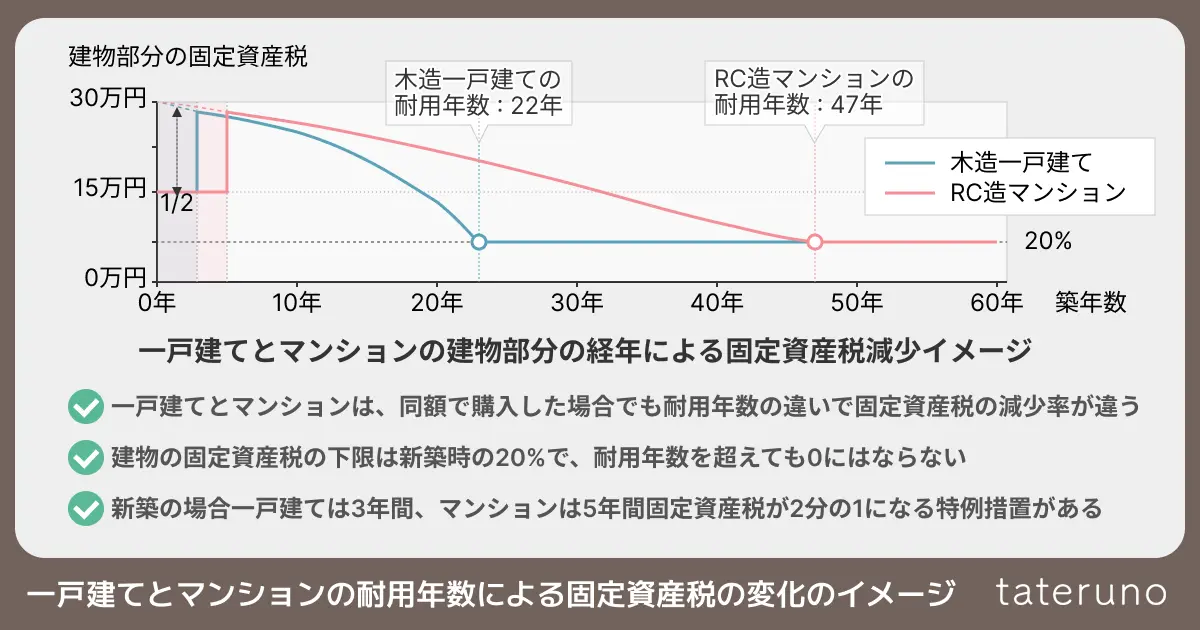

②建物の耐用年数の設定が異なる

建物は、時の経過などによってその価値が下がる減価償却資産です。

減価償却資産は、減価償却資産の耐用年数等に関する省令によって耐用年数が定められています。耐用年数は国税庁の主な減価償却資産の耐用年数表で確認することが可能で、木造の一戸建ては22年、RC(鉄筋コンクリート)造のマンションは47年に設定されています。

固定資産税や都市計画税の課税額を決める固定資産税評価額は、土地や建物の価値を基準に定められているため、土地や建物の価値が高いほど課税額も上がります。建物の耐用年数が長く設定されているマンションは、建物の価値が下がる速さが遅いため、税金の課税額も高い状態が続きます。

つまり、仮に一戸建てとマンションの建物部分が同額で、初年度にかかる税金が同じであっても、経年による建物の価値の低下速度の違いによって、マンションにかかる税金の方が高い状態が続くことになります。

一戸建てとマンションの保険料の違い

一戸建てとマンションは、同じ金額で購入した場合でも保険料が変わります。理由は①保険をかける範囲が異なること、②建物の構造の違いの2点にあります。

①保険をかける範囲が異なる

一戸建てでは、建物全体と建物に付属する門や塀などを保険の対象とします。一方、マンションでは自分の専有範囲のみが保険の対象で、多くの場合、マンションの共有部分については管理組合が別途保険に加入しています。

保険の対象となる範囲が広いほど保険料は上がりますので、一般的に保険料は一戸建ての方がマンションより高くなります。

②建物の構造の違い

建物は、構造上の燃えやすさによって、大きな被害があるかどうかの危険性が異なります。

住宅における建物の構造は「M構造(マンション構造)」「T構造(耐火構造)」「H構造(非耐火構造)」の3つに大別され、どれに該当するかで保険料は変動します。

| M構造(マンション構造) | コンクリートやレンガなど耐火性に優れた建材で建築された共同住宅 |

| T構造(耐火構造) | コンクリートやレンガなど耐火性に優れた建材で建築された独立住宅 |

| H構造(非耐火構造) | M構造にもT構造にも該当しない住宅 |

保険料は燃えにくいほど安くなるため、「M構造」が最も安く、次いで「T構造」、「H構造」の順に金額が上がります。

一戸建てとマンションの維持費の経年シミュレーション比較

一戸建てとマンションで、共に4,000万で購入した場合、経年によって維持費がどれくらい変わるのかを表で比較してみましょう。

詳しい計算の条件を見る

- 一戸建ては土地2,800万円:建物1,200万円、マンションは土地1,200万円:建物2,800万円として計算する

- 土地は200㎡以内の住宅用地を想定し、特例措置で固定資産税は6分の1・都市計画税は3分の1とする

- 都市計画税は0.3%かかる

- 固定資産税評価額は土地の場合金額の70%、建物の場合金額の60%として計算し経年による変動を考慮しない

- 修繕費は実際には様々な条件で変動するが、わかりやすくするため一戸建て・マンション共に毎月2万円として計算する

- 保険料は火災保険の基本的なプランのみに加入していると想定して、一戸建てが毎年3万円・マンションが毎年2,500円とし、経年による変動を考慮しない

今回の計算ではわかりやすくするため固定資産税評価額の経年による変動を考慮していませんが、固定資産税評価額は3年に1度見直されます。土地については経年による変化はほとんどありませんが、建物については経年による価値の減少が影響します。

経年を考慮した建物についての固定資産税評価額の算出には(「再建築費評点数」×「経年減点補正率」)×「評点1点あたりの価額」という計算式が用いられます。

「再建築費評点数」は評価時点で同じ建物をもう一度新たに建築した場合にかかる費用のことで、「経年減点補正率」は建築から経過した年数に応じた減価割合です。「評点一点当たりの価額」は物価の変動を考慮しようとするもので、「1円×物価水準による補正率×設計管理費等による補正率」で算出されます。

今回の計算では保険料の経年による変動を考慮していませんが、築年数が経過するほど経年劣化による災害リスクが高くなるため保険料は上がります。多くの場合、築5年未満・10年未満・15年未満・20年未満・25年以上といった5年刻みの区分で判断されるでしょう。

また、1年刻みで契約するか5年一括で契約するかでも保険料は変わってきます。

| 1年目 | 10年目 | 20年目 | 30年目 | ||

| 一戸建て | 修繕費 | 12万円 | 120万円 | 240万円 | 360万円 |

| 税金 | 13万7,334円 | 172万6,140円 | 360万3,480円 | 548万820円 | |

| 保険料 | 3万円 | 30万円 | 60万円 | 90万円 | |

| 合計 | 28万7,334円 | 322万6,140円 | 660万3,480円 | 998万820円 | |

| マンション | 修繕費 | 12万円 | 120万円 | 240万円 | 360万円 |

| 税金 | 19万6,000円 | 254万8,000円 | 568万4,000円 | 882万円 | |

| 保険料 | 2,500円 | 2万5,000円 | 5万円 | 7万5,000円 | |

| 合計 | 31万8,500円 | 377万3,000円 | 813万4,000円 | 1,249万5,000円 |

※経年のシミュレーション表です。例えば修繕費については10年目には1年で120万円を支払うということではなく、1年ごとに12万円支払っていくと10年目には累積で120万円になるという意味で120万円と表記しています。

このシミュレーションでは、1年目の維持費は一戸建てでもマンションでもそこまで差がありませんが、30年経過した時には大きく差が開いていることがわかります。

一戸建てとマンションにかかる維持費の年間平均費用

上記の計算結果を利用して、一戸建てとマンションにおける維持費の年間平均費用を見てみましょう。

| 居住年数 | 一戸建て | マンション |

| 1年 | 28万7,334円 | 31万8,500円 |

| 10年 | 32万2,614円 | 37万7,300円 |

| 20年 | 33万174円 | 40万6,700円 |

| 30年 | 33万2,694円 | 41万6,500円 |

一戸建てでは28~34万円、マンションでは31~42万円程度の金額が毎年かかることがわかります。一戸建てでもマンションでも、長く住むほど維持費の年間平均費用も高くなっていきます。

一戸建ての方が総合的には金額が安く済むことが多い

維持費の内訳と計算結果をまとめると、修繕費・税金・保険料のうち、金額に明確な差が出るのは税金と保険料です。

税金は全体の金額のうちの土地と建物の比率や、建物の耐用年数の違いによって、マンションの方が課税金額が高くなります。一方、保険料は保険をかける範囲と素材の耐火性の違いによって、一戸建ての方が保険料が高いです。

このように内容ごとにどちらの方が高額になるかは変わりますが、一般的に税金の方が大きな金額のため、維持費として全体で考えた場合には一戸建ての方が金額が安く済むことが多いと言えるでしょう。

一戸建ての維持費を抑えるコツは?Q&Aで解説

維持費は快適な生活を長く送るためには非常に重要ですが、その家に長く住むほどかかる金額は増えていきます。 少しでも費用を抑えるために、一戸建ての維持費を効果的に抑えるための5つのコツをQ&A形式で解説します。

一戸建ての税金が安くなる方法はありますか?

税金の控除制度を活用しましょう

一戸建ての維持費の中で大きな割合を占める固定資産税には、様々な控除制度が適用されます。住宅用地の課税標準の特例や新築住宅に係る税額の減額措置については申請不要ですが、認定長期優良住宅に関する特例措置は申請が必要です。

認定長期優良住宅に関する特例措置

一定の条件を満たした長期優良住宅は、認定長期優良住宅に関する特例措置により固定資産税が5年間2分の1になります。

この特例措置を受けるためには、認定長期優良住宅建築証明書を記入して提出する必要があります。

一戸建てにかかる税金について詳しく知りたい場合は、以下の記事も参考にしてください。

火災保険を上手に活用するコツは何ですか?

一度契約した後でも、火災保険の見直しを定期的に行いましょう

火災保険は、補償内容をどこまで広げるかによって保険料が大きく変わってきます。最初に契約した時には必要だと思った補償内容も、実際に住んでみると不要だったという場合もありますので、定期的な見直しを怠らないようにしましょう。住んでいる地域や住宅の特性に合わせて補償内容を取捨選択することで、無駄な支払いを減らすことができます。

また、火災保険は保険の期間を1年から5年の範囲で選ぶことができ、5年契約で一括払いを選んだ場合が最も保険料が安くなります。内容にもよりますが、長期契約をしていても保険期間の途中で補償を見直すことはできるので、可能であればなるべく長期での契約がおすすめです。

ただし、必要な補償まで削ってしまっては保険の意味がありませんので、見直しは慎重に行いましょう。

修繕費を抑えるために日頃からできることはありますか?

設備の保守・点検をこまめに行いましょう

日頃のメンテナンスで不具合を早期に発見できれば、修繕が必要となった場合でも小規模な工事で済むことが多くなります。

面倒だと感じるかもしれませんが、放っておくと後々大きな金額がかかってしまうかもしれませんので、定期的に確認することを意識しておきましょう。

また、住宅の性能を高める目的でのリフォームには補助金が出ることも多いです。積極的に制度を調べ、設備が壊れる前に先手を打って修理・交換を行うことが、修繕費を安く抑えることにつながります。以下は2025年に利用できるリフォームの補助金の一例です。

子育てグリーン住宅支援事業

子育てグリーン住宅支援事業は、新築住宅においては「ZEH水準を大きく上回る省エネ住宅」の導入や、2030年度までの「新築住宅のZEH基準の水準の省エネルギー性能確保」の義務化に向けた裾野の広い支援、既存住宅においては省エネ改修等への支援を行う事業です。

既存住宅のリフォームでは必須工事3種が設定されており、いずれか2種を行った場合は一戸につき上限40万円、3種すべてを行った場合は一戸につき上限60万円まで補助があります。

- ZEH

-

ネット・ゼロ・エネルギー・ハウスの略称で、省エネ・高断熱・太陽光発電などにより、年間の一次エネルギー消費量の収支をゼロもしくはプラスにすることを目指す住宅です。

- ZEH水準

-

ZEH相当の省エネ・断熱水準ですが、太陽光発電などの導入は必須ではありません。

先進的窓リノベ2025事業

先進的窓リノベ2025事業は、断熱窓への改修を促進し既存住宅の省エネ化を促すことを目的とする事業です。既存住宅の内窓設置や外窓交換、ガラス交換などで開口部の断熱性能を向上させることが要件で、費用の1/2相当(上限200万円)が定額補助されます。

給湯省エネ2025事業

給湯省エネ2025事業は、家庭のエネルギー消費で大きな割合を占める給湯分野について、高効率給湯器の導入支援を行うことを目的とする事業です。ヒートポンプ給湯器・ハイブリッド給湯機・家庭用燃料電池を導入する際に補助金が利用可能で、補助金額は導入する機器の性能によって加算されます。

新築を建てる時、どんな工夫をすれば将来の修繕費を安くできるでしょうか?

なるべく耐久性の高い素材を選びましょう

素材選びの段階で、耐久性が高く、長く使えるものを選ぶことも修繕費を抑えるためには有効です。耐久性が高い素材はそうでないものと比べて高価ですが、修繕費のことを考えて長期的に見ると、むしろ経済的であると言えるかもしれません。

また、省エネ基準に適合しているなど、環境に優しく性能の高い機器については、国や地方自治体から補助金が出ている場合があります。積極的に活用することで通常より安く導入できる可能性がありますので、補助金の制度についての情報を見逃さないようにしましょう。

一戸建ての設備の修理は、自分で行っても大丈夫ですか?

簡単な修繕は自分で行うことも可能ですが、無理は禁物です

壁紙の張り替えや塗装、ドアノブの交換などの簡単な修繕は、自分で行うことで修繕費を抑えられる場合があります。ただし、逆に悪化させてしまったり事故につながったりする可能性もありますので、難しい場合は無理をせず、専門業者に頼みましょう。

維持費も念頭に置いた予算計画を立てよう

一戸建ての維持費は、マンションよりは安い傾向にありますが、積み重なるとかなり大きな金額です。一戸建てを購入する時には、維持費のことも考えておかないと後悔の残る結果につながる可能性があります。

本記事では、一戸建てにかかる維持費の内訳と目安の金額からマンションとの比較シミュレーション、年間平均費用や維持費を抑えるコツも紹介しています。

ぜひ参考にして、納得のいく一戸建て購入の計画を立ててください。

- 国土交通省「住宅の品質確保の促進等に関する法律」

- 国土交通省「土地の保有に係る税制」

- 国土交通省「新築住宅に係る税額の減額措置」

- 国土交通省「認定長期優良住宅に関する特例措置」

- 国土交通省「子育てグリーン住宅支援事業」

- 環境省「先進的窓リノベ2025事業」

- 経済産業省資源エネルギー庁「給湯省エネ2025事業」

- 財務省「地震保険制度の概要」

- 国税庁「主な減価償却資産の耐用年数表」

- e-Gov法令検索「減価償却資産の耐用年数等に関する省令」

イエココロのWEBサイト「自慢の注文住宅集めました。」では、群馬・栃木・宮城・山形を中心とした工務店情報やモデルハウス情報のほか、多数の「建築実例」を紹介しています。お近くにお住まいの方は、ぜひチェックしてください。